【原创研究】光模块的增量与格局

来源: 远桥资产日期:2023-06-18浏览量:3703

作者 | 高级分析师 张家祺

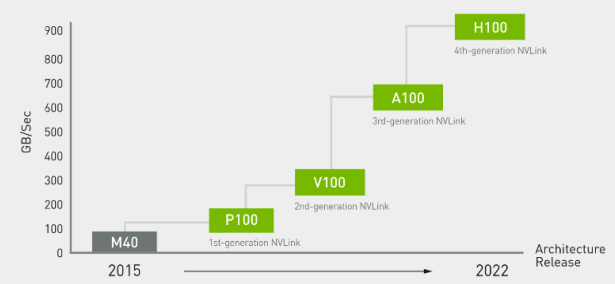

AI的快速发展带动了上游硬件的成长,而光模块的成长,我们可以通过NVIDIA来窥探一二。DGX Super POD有四个网络(计算网络、存储网络、带内管理网络、带外管理网络),通过NVLink实现服务器集群中每个GPU之间的高速无缝通信,从而缩短AI训练时间。从16年至22年,NVLink经历四轮迭代,第四代技术可为多GPU系统配置提供高于以往1.5倍的带宽,以及增强的可扩展性。

(图:NVLink升级至四代 资料来源:NVIDIA)

H100 GPU中应用了新的第四代NVLink,与A100中使用的第三代NVLink相比,提供了1.5倍的通信带宽。H100包括18个第四代NVLink链接,提供900GB/sec的总带宽,而A100包括12个第三代NVLink链接,提供600GB/sec的总带宽。根据DGX H100服务器参数文档,H100内部需要8个400G光模块用于GPU与CPU的连接,未来仍有向800G升级的趋势。DGX除内部8个400G光模块外,外部仍有4个400G端口。

(图:DGXH100服务器网络连接端口示意图 资料来源:NVIDIA)

NVIDIA采用胖树拓扑结构,与叶脊式网络架构相近。在流量传输模型改变下,叶脊式网络架构兴起,光模块需求进一步增长。传统三层式网络架构在云数据中心的效率较低,流量处理需要经过多层交换机,时延较长且不可预测,无法满足大数据等业务的需求,而叶脊式网络架构更加扁平化,扩大接入层和汇聚层,网络效率提高,特别是高性能计算集群或高频流量通信设备的互联网络。随着叶脊式网络架构普及发展,单机柜配备的光模块数量显著增加,传统三层式架构光模块相对机柜的倍数为8.8,叶脊式架构光模块相对机柜的倍数达46倍。

(图:数据中心网络架构从三层式向叶脊式升级 资料来源:CORNING)

根据Lightcounting,2020年全球光模块市场规模80亿美元,预计2026年将达到145亿美元,2020年数通光模块市场规模约38亿美元,预计2024年达到83亿美元,CAGR约20%。未来数通市场需求是光模块成长的主要驱动,其中400G/800G光模块将成为主要增长点,现已进入批量化供应阶段。

(图:光模块销售预测 资料来源:5G承载与数据中心光模块白皮书)

数据中心交换芯片吞吐量持续提升,需要匹配更高速率光模块。数据中心交换芯片吞吐量在2023年预计将达到51.2T,2025年后将达到102.4T。更高速率的800G/1.6T光模块将被逐渐需要。低功耗的性能要求将驱动800G光模块占比大幅提升。高速率模块还具有相对较低的功耗,其中400G光模块的功耗约10-12W,而800G光模块的功耗约16W。

(图:数据中心交换芯片吞吐量持续提升 资料来源:5G承载与数据中心光模块白皮书)

(二)硅光集成系重要演进方向

硅光技术是基于硅和硅基衬底材料,利用CMOS工艺进行光器件开发和集成的新一代技术。这一解决方案集成度高,同时在峰值速度、能耗、成本等方面均具有良好表现。在超400G的短距场景、相干光场景中,硅光模块的低成本优势有望推进其成为高速率领域的主流产品。根据Lightcounting的预测,全球硅光模块市场将在2026年达到近80亿美元,有望占到一半的市场份额。

(图:硅光结构示意图 资料来源:硅基光开关与光调制器件研究)

(图:硅光模块的历史销售及预测 资料来源:Lightcounting)

CPO指交换ASIC芯片和硅光引擎在同一高速主板上协同封装,从而降低信号衰减/系统功耗/成本的同时实现高度集成。CPO的发展刚起步,从1.6T起,传统可插拔速率升级或达到极限,后续光互联升级可能转向CPO方案。LightCounting认为,CPO技术最大的应用场景是在HPC和AI领域的CPU、GPU、TPU市场。CPO出货量预计将从800G和1.6T端口开始,于2024至2025年开始商用,2026至2027年开始规模上量,2027年占比达到30%。

(图:CPO结构示意图 资料来源:半导体行业观察)

(图:CPO出货预测 资料来源:Lightcounting)

03 光模块行业格局及特点

光模块处于产业链中游,上游是光芯片与光器件厂商,下游主要应用于电信市场和数通市场。

(图:光模块产业链 资料来源:兴业证券)

目前光芯片与光器件国产化率低,国内产品多为无源器件、低速率光芯片。2021年我国25G光芯片国产化率约20%,25G以上光芯片国产化率仅5%,大部分厂商仍在研发或小规模试产阶段。高速率产品多由欧美日领先企业占主导,因此上游光芯片成本占比较高。下游大客户份额集中,主要包括设备商、运营商以及互联网云厂商,因而客户议价能力较强。在上下游的挤压下,光模块行业竞争较为激烈,产品量价随产品升级周期性变动。新产品在导入阶段出货量较少,升级中期出货量开始爆发式增长,后期成熟产品的需求逐渐下降,而价格端,产品一般以每年约20%的平均幅度下降,尤其是新产品出货量达到高水平后,标准化ASP通常迎来大幅下滑。

(图:光模块价格走势 资料来源:Lightcounting)

因此,光模块是典型的由产品升级驱动的周期成长性行业。成长性的核心是数据流量增长,周期性的核心是价格波动,两者背后的核心是技术迭代。因此判断行业景气度的关键是产品升级阶段。2015年以前,光模块以10G、40G为主;2016年,25G、100G开始部署,2019年开始大规模放量;2019年进入后100G时代,上层交换机光模块速率开始向200G/400G升级。2022年,200G、400G产品大规模放量,800G光模块进入导入阶段。

(图:光模块演进 资料来源:Inghi)

目前,中游光模块厂商受益于全球产能东升西落,国产化率高。1)欧美日光模块厂商起步较早,专注于芯片和产品研发,部分厂商剥离低毛利的光模块业务,制造生产端产能逐步向以中国为代表的发展中国家转移;2)国内光模块厂商依托劳动力成本、市场规模以及电信设备商扶持等优势,在光模块封装、测试等环节积累了大量实践经验和know-how,以中际旭创和新易盛为代表的国内厂商在竞争中取得份额突破,积极扩建产能;3)云厂商采购模式变化和封装工艺的变化,带来行业洗牌机会。

(图:全球格局变化 资料来源:国信证券)

因此,在未来的发展过程中,龙头光模块企业需要做好以下几点,夯实市场份额:技术迭代阶段头部企业享受技术领先红利。1)价格端,每一款新品进入光模块客户供应商名单往往需要半年到一年的认证周期,产品推出较早的供应商被客户采纳为主流方案的可能性更大,且产品推出前期竞争格局较好,产品价格存在溢价;2)市场端,技术升级带来格局洗牌,头部公司技术领先,优先获得新产品订单和批量生产的机会。对于光模块厂商,需要持续研发投入从而抓住代际升级新品机遇,实现扩大并巩固市场份额。行业的下游客户格局集中,市场需求由下游决定,较难从供给端催化新需求,光模块企业成长核心是提供性价比更优的产品并提升市场份额,需要做好光产品品类持续拓张,匹配下游需求。同时,出于成本控制、供应链安全等方面的考虑,需要通过收购或自研等方式向上布局光芯片环节。光模块的壁垒在于工艺经验的积累、对光学系统的理解以及精密、精益加工制造的能力。在产业成熟度较高的阶段,通过精益制造持续降本增效的能力是企业脱颖而出的核心。而其中的核心系:1)提升出货量/量产规模,发挥规模效应;2)通过工艺积累改善良率及生产效率(eg.天孚通信在陶瓷套管毛坯成型技术中,采用冷等静压技术的独特工艺,保证了产品质量和生产效率);3)优化产品设计和生产流程来降低物料成本;4)提升信息化管理和自动化产线能力来提升费用管控能力。