【远桥观察】大厂掉头!阿里达摩院放弃自动驾驶研发

来源: 运营经理 曹渊惠日期:2023-05-19浏览量:1866

「Self-Innovate」这个标签看似简单,但却没有半点投机取巧的空间。全球化逆流、贸易保护主义及民粹主义抬头、地缘政治冲突加剧、疫情泛滥等多种因素叠加影响下,全球产业链供应链出现分散多元、内顾排他、区域强化等新特点,正在深刻改变着全球产业链布局与协作模式。尽管中国的市场规模、产业体系、人力人才资源、物流基础设施等综合优势比较突出,“世界工厂”地位短期内难以被替代,但与此同时产业供应链的核心关注点从成本、效率逐渐向安全、稳定转移。从1979年一直到2010年之后,我们国家的经济发展及个人财富的增长,基本上依靠的是人口红利、制度红利、开放的红利(即加入到国际分工的体系中去)。美国的技术封锁压力使得中国前所未有的重视科研和硬核技术的上下游开发,这对于中国来说未必是坏事。未来持续发展要依赖技术,尤其是硬核的技术。未来技术迭代带来的经济发展和财富增长,是爆炸性的。对于行业各巨头而言,亲自下场可以说是切入科技技术赛道最直接的方式。2017年10月,致力于前瞻技术研究的阿里研究院达摩院成立,马云对达摩院的三大成立初衷:“活得比阿里巴巴长;服务全世界至少20亿人口;必须面向未来、用科技解决未来的问题”。站在2023年回头看,马云对达摩院的第一个期许似乎开始瓦解。

「Self-Innovate」这个标签看似简单,但却没有半点投机取巧的空间。全球化逆流、贸易保护主义及民粹主义抬头、地缘政治冲突加剧、疫情泛滥等多种因素叠加影响下,全球产业链供应链出现分散多元、内顾排他、区域强化等新特点,正在深刻改变着全球产业链布局与协作模式。尽管中国的市场规模、产业体系、人力人才资源、物流基础设施等综合优势比较突出,“世界工厂”地位短期内难以被替代,但与此同时产业供应链的核心关注点从成本、效率逐渐向安全、稳定转移。从1979年一直到2010年之后,我们国家的经济发展及个人财富的增长,基本上依靠的是人口红利、制度红利、开放的红利(即加入到国际分工的体系中去)。美国的技术封锁压力使得中国前所未有的重视科研和硬核技术的上下游开发,这对于中国来说未必是坏事。未来持续发展要依赖技术,尤其是硬核的技术。未来技术迭代带来的经济发展和财富增长,是爆炸性的。对于行业各巨头而言,亲自下场可以说是切入科技技术赛道最直接的方式。2017年10月,致力于前瞻技术研究的阿里研究院达摩院成立,马云对达摩院的三大成立初衷:“活得比阿里巴巴长;服务全世界至少20亿人口;必须面向未来、用科技解决未来的问题”。站在2023年回头看,马云对达摩院的第一个期许似乎开始瓦解。

近日,达摩院宣布计划将旗下的自动驾驶团队全部并入菜鸟集团,自身不再保留自动驾驶相关的业务和团队。而此次战略调整最大的影响在于,自动驾驶未来在阿里团队内的角色将从一个前瞻项目变为菜鸟集团的技术团队。换句话来说,其将从之前的实验室前沿科研探索转入场景业务落地实战。菜鸟集团背负着经营指标的压力,不再奢望菜鸟凭借一己之力对自动驾驶业务维持一个较高的投入比例。巴菲特有句名言:“当潮水退去的时候,才知道谁在裸泳”。而如今正是自动驾驶潮水退去的时候。对于国内自动驾驶技术公司来说,早早为自己筹划未来才是王道。当阿里都选择退出的时候,显而易见的是现在的自动驾驶已经不是讲情怀的时候了。从阿里调整自动领域研发战略来看,科技公司的核心竞争力是科技研发,它的所有创新必须基于产品实现商品属性。因此从开发初期,科技公司就要寻找商业底层逻辑,而不是单纯做供货商或将某部分商品落地内容交给其他企业负责。科技公司遵从的是对一种商业模式的高度认可,也是对一种商业模式最底层的描述与分析获取的成熟技术。当一个新的商业模式取代旧的商业模式时,科技公司善于创造更优秀的模式,而不是颠覆商业模式的一切。毫不逊色的说,华为就是典型的科技型公司。

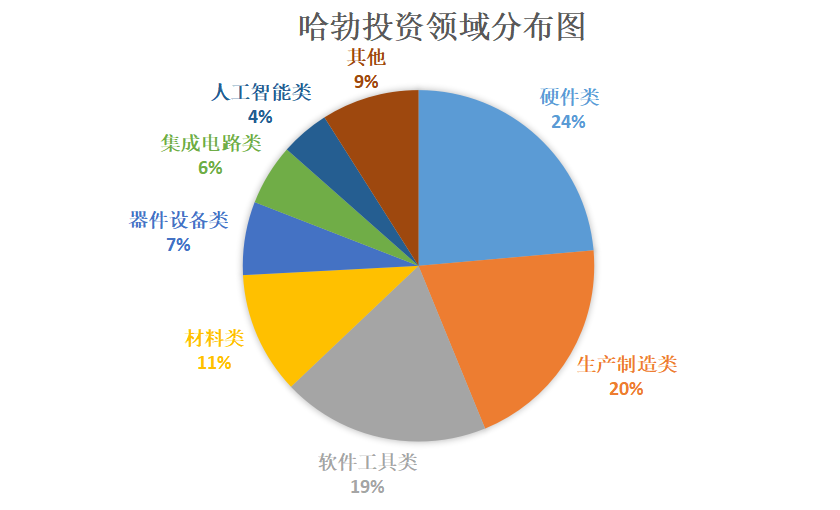

被称之为“半导体IPO收割机”的哈勃投资,自出生以来,注册资本从最初的7亿元升至如今的30亿元,而其背靠的正是华为这颗大树。对于华为来说,哈勃投资就是产业投资主体,其主要从事创业投资业务,更是华为应对美国打压危机的特殊产物。截至2023年3月,哈勃投资一共投资了85家企业。其投资版图覆盖芯片设计、EDA、测试、封装、材料和设备等赛道。从华为哈勃的投资布局来看,它重点投资了半导体设备、半导体材料、射频芯片、芯片设计所使用的工业软件、新一代半导体等核心领域,这也是华为受到美国限制最为严重的尖端技术领域。除硬件类和生产制造类的企业外,华为哈勃在工业软件方面的投资也同样值得关注。据最新数据统计,在过去的4年里,哈勃共投资了16家软件企业,涉及EDA、CAE、CIM、PLM、IAM、大数据、企业服务等多个领域。

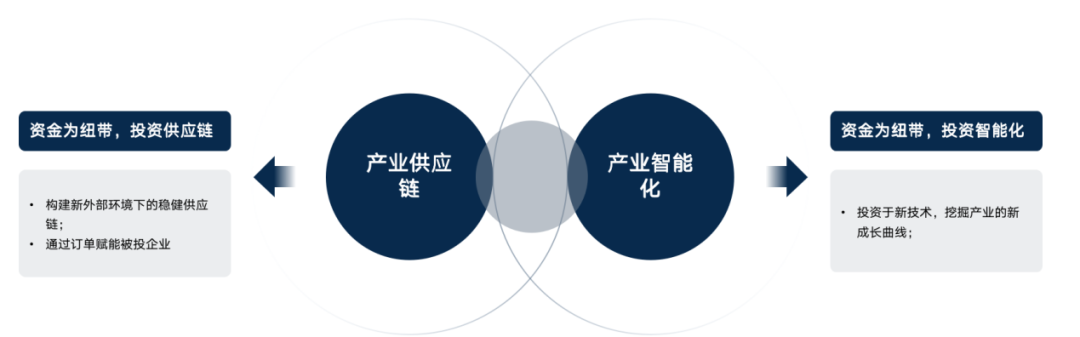

从哈勃投资的企业来看,绝大部分投资围绕半导体等高端制造,核心投资逻辑就是围绕华为自身庞大体系产业链布局,确保产业链自主可控。尽管哈勃投资是为了应对华为面临美国制裁以及海外芯片断供的威胁而诞生的产物,但也切实通过对内自研+ 联合伙伴共研的模式来实现自给自足,保障研发工具的连续性;以及对外积极投资国产工业软件企业,助力工业软件的国产替代进程。值得注意的是,华为对内的自研+共研模式可以加快其自身的研发速度,逐渐脱离对国外软件的依赖,避免在被断供后陷入寸步难行的局面。同样,对外的智能化投资行为可以使国内软件研发企业在华为资金和影响力的加持作用下,加快其研发进程,使得工业软件的国产化替代新技术方案可以被更多人所熟稔、更大程度上被应用,挖掘产业的新成长路线,最终形成竞合共赢的局面。

在中美科技冲突的大背景下,亦如华为的做法一样,各大头部公司、上市公司均选择用产业风险投资(即CVC)的方式拥抱科技,拥抱未来。CVC承载着中国从0到1产业发展,在卡脖子产业竞争中,成为了不可避免、不可或缺的一环。

图片来源:FOFWEEKLY(各行业周期的投资策略)

图片来源:FOFWEEKLY(各行业周期的投资策略)

无论企业处在扩展期,成熟期,或是稳定期,几乎没有产业方不拥抱投资。产业资本在不同的产业阶段实行不同的投资策略,产业发展周期的一般形态可以描述为上述曲线。其中成熟期企业逐步减少战略投资布局,处于产业稳定期的房地产、消费、白酒等行业,市值、净利润与营收已经达到了一定的高度,为突破差异化竞争时代,普遍会加大对配置型资产的投资力度,开始跨界进行扩张,寻找利润增长的第二曲线。

图片来源:FOFWEEKLY(产业资本投资角色分布)

图片来源:FOFWEEKLY(产业资本投资角色分布)

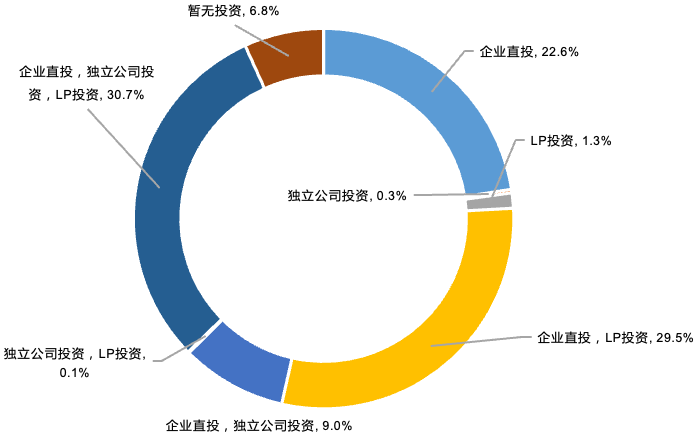

根据FOFWEEKLY报告,现下已经有60%的产业资本作为LP投资基金,其中29%的产业资本选择同时做企业直投,31%的产业资本同时参与三种投资角色。只做独立公司投资或LP投资的产业资本极少。产业资本投资模式多元,不仅仅只做直投,还作为LP投资分摊出了许多风险,扩大了投资范围。现下,已经有60%的产业资本作为LP投资基金。头部产业方投资统计,近三年LP投资金额占产业资本总出资金额的平均比例达到50%以上,超过50%的产业投资于自身供应链,32%投资于产业智能化。

图片来源:远桥资产

图片来源:远桥资产

在孵化技术的过程中,场景验证是落地的必要条件。而CVC的崛起,不仅给被投企业提供资源、管理等多方面的支持与赋能,更是推动了行业的高质量发展。未来,我们也许无法预测一辆辆无人车最终会驶向何方,但肉眼可见的是,越来越多玩家已经回归长周期的理性锚点,向前些年那一场场各自疯狂的攀峰战役挥手告别。而真正能到达彼岸的玩家们,可能并非一己之力就能实现,产业+投资的CVC投资联合模式才是更好的选择。