前 言

伴随着信息技术产业发展和迭代,ICT产业已经逐步从过去的IC(集成电路)+IT(信息技术)的产业,升级为涵盖了“互联网,物联网,大数据,人工智能,云计算,5G网络”等新兴技术的泛信息产业。

助力产业升级,ICT产业持续享受政策红利

不可否认,看待一个产业的兴衰要将其放置在全球的视野和历史的进程中,也要放在当下的国情之中,如同昨天的地产,今天的教育。

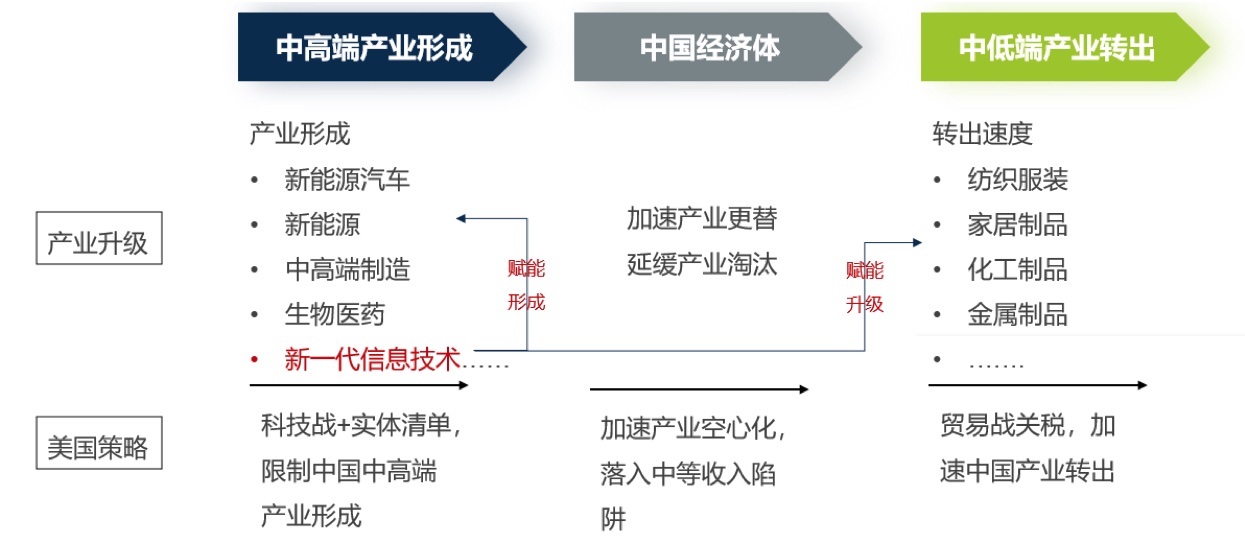

当下,中国整体处在产业转型的大趋势之下,ICT产业不再是一个独立的产业,作为技术创新和赋能的主航道,ICT产业(互联网,大数据,人工智能,5G等)与各个产业在深度融合,加速中高端产业的形成,赋能中低端产业升级。我们认为这一赛道在未来长周期内,围绕着产业升级的主题,会持续享受快速增长与政策红利。

庞大的ICT产业,如何选择赛道:从连接的视角来看待赛道选择

张磊先生曾说,持续不断疯狂创造价值的企业家精神,才是永远不会消失的护城河。我认同这一点,我们坚信ICT产业的价值,选择投资这个产业,也是因为我们看到ICT产业在持续而疯狂地提升社会效率,为其他产业赋能升级。

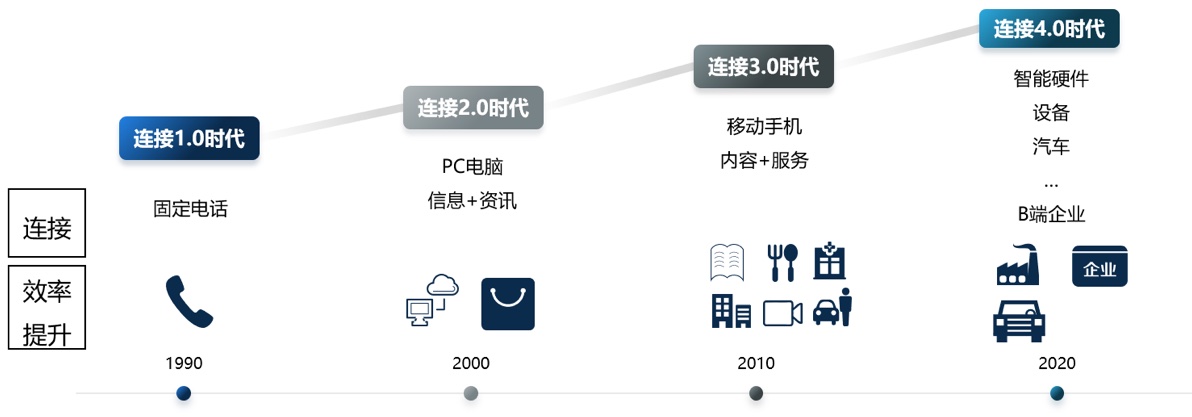

回顾过去30年,我们不难发现,ICT产业的历史就是一部连接的历史,ICT的效率提升源于持续而广泛的接入:

1. 连接1.0的时代。1亿多台的固话连接上来的人际网络,使得信息流转的速度已经有了质的飞跃;

2. 连接2.0的时代。5亿多台电脑连接上来的是海量的信息和资讯,基于陌生人间的信息交换网络逐步搭建,商业活动的半径从区域和熟人迅速扩大到全球,经济社会的效率得到了快速的提升。

3. 连接3.0的时代。10亿多台移动手机连接上来的是海量的内容和服务,各类的C端需求,使得通过网络快速分发,人的衣食住行都开始被重塑。商业,尤其是服务业,通过连接被更为快速地撮合匹配,商业活动的活跃度得以大幅提高。

4. 当下走到连接4.0的时代,我们看到快速在被连接进入网络的是企业。B端的物品,设备,智能硬件,企业软件等都在被积极地连接。相信连接数量的提升将很快给企业带来深刻的改变与赋能。

根据连接的规模,当前的连接渗透率,产业的空间规模,我们从广泛的B端中选择了智能工业,智能驾驶,企业服务这个三个赛道。

工业为例,过去10年持续进行的电气化,机械化,自动化趋势,带来工厂设备,工厂人员和系统的连接比例已经达到36%,这个数字比2010年移动互联网元年20%的手机连接数更高,而庞大的工业企业家客群又是极度追求效率提升的一个群体。值得相信的是,工业互联网并非遥不可及,很快ICT产业将会给工业带来天翻地覆的变化。

认知产业和选择赛道后,我们仍会面临困扰:纷繁复杂的技术迭代为几何

在认知ICT产业时,最令人兴奋和困扰的时刻莫过于频繁出现的新名词。

RPA,区块链,SDN,容器,RCS,微服务,5G,边缘计算,数字孪生,云原生,数据中台,低代码,量子计算,CV,NLP,脑机接口……,作为投资者,我们面向产业前沿,一个活跃的经济体,正在拥抱和迎接一个加速创新的时代,涌现的名词中无一不代表着变化和商机。

但困扰在于,新的技术,新的产品,新的趋势,在各个场景内融合杂糅,乱花渐欲迷人眼,不仅投资者开始犯难,到底什么才是未来?企业CTO也开始思索,那么多技术,都能够降本增效,我应该先选择哪一个?

为什么我们总会有这种技术创新年年有,今年特别多的感受?

★ 摩尔定律开始逼近物理极限。从2013年到2019年,芯片行业的科学知识价值每年仅增长了2.4%,相比之下,上世纪90年代后半期每年要增长11%,上世纪80年代前半期更是每年增长19%。芯片玩家开始着手探索架构层面的创新,寻求更低功耗的条件下,达到同一计算性能。为应对不同场景的差异化需求,各种异构计算方案开始出现。台积电张忠谋2014年的一语成真:后摩尔时代,半导体已成为市场应用为导向的基础工业。

★ 基础算法长期未突破,软件开源成为趋势。我还记得当初在学习机器学习的时候,老师曾感概过,这些美妙的算法都是上个世纪90年代成熟的,至此之后就鲜有突破。No Free Lunch Theorem(NFL)定理(机器学习领域一条有名的定理)向我们揭示,精心设计的一个算法,并不会比什么都不做的“随机猜测”算法来得高明,脱离问题本身的算法优化是没有意义的,应该从具体的问题出发来思考如何可以得到“更好”的算法。这种大背景下,开源已经成为软件的最重要的趋势,也催生了IBM以340亿美金收购红帽一时震惊全球,这也是全球历史上金额最大的软件收购案。

因此,在基础技术框架未出现突破的当下,无论软件的技术迭代,还是硬件的技术迭代,都开始面向应用场景进行发散,而不是再像过去那样收敛在一条主线上。

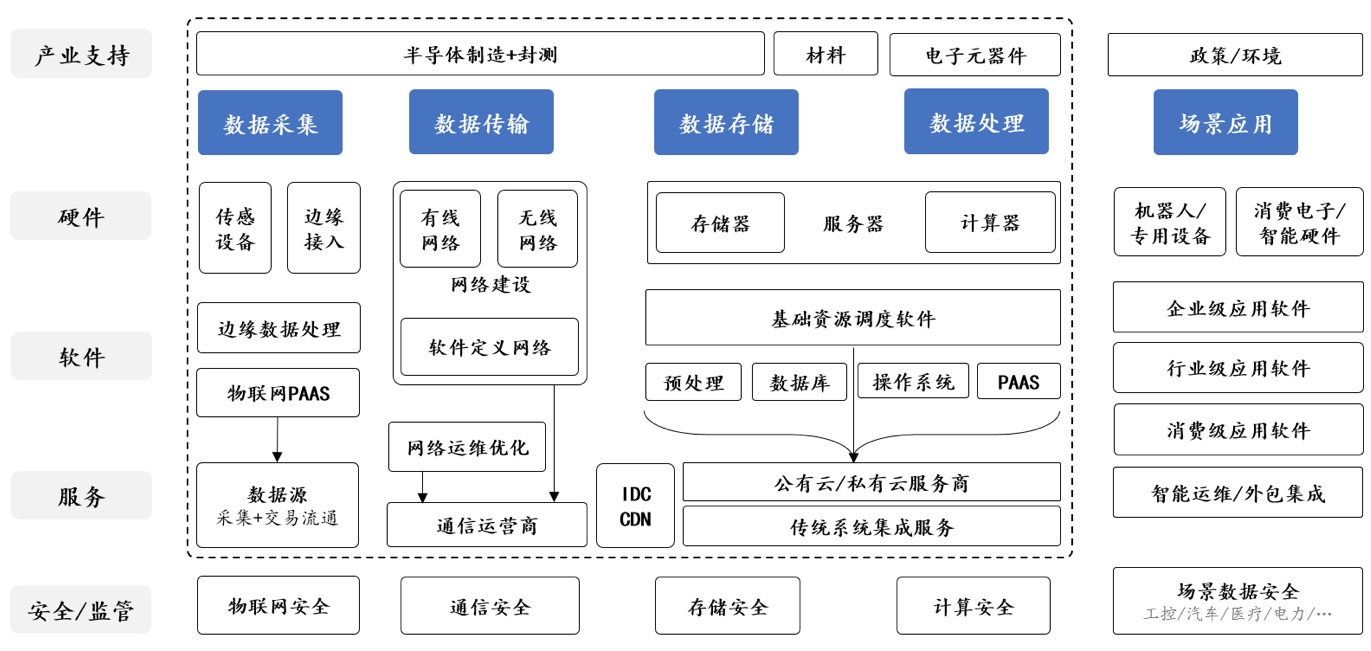

针对上述,我们的研究和思考的方式是刻画产业图谱:刻画产业图谱,理解赛道与技术变迁

我们刻画了详细版与简版的ICT产业全图谱:详细版的图谱帮助我们遍历市场,梳理技术迭代,覆盖玩家,判断各个细分赛道的现状;简版的图谱则帮助我们去看未来,感知产业演进的趋势,判断节点卡位的变化。

图谱记录的看似静态的上中下游,但叠加上时间的维度,图谱记录的是技术持续演进后,产业卡位的变化。

例如,我们看服务器这个节点的上下游。在过去,服务器赛道上游较为集中,存储器玩家,计算芯片玩家市场比较集中;下游面向云计算,IDC机房,企业等市场,较为分散。核心卡位在上游,服务器赛道处在微笑曲线的中间环节,规模经济,形成了比较集中的市场格局,CR5市场份额81.5%。伴随着计算存储资源需求的持续攀升,传统X86架构不代表未来,各种异构计算芯片,存储介质的变化,带动服务器上游核心零部件供应商的增加。伴随未来各个应用场景形成差异化的计算存储需求,细分赛道的引力场逐步开始向中游企业移动。

再例如,我们看到基础资源调度软件这个节点,在过去,国内外曾经诞生很多创业企业,最早围绕着开源Hadoop架构服务于私有云客户的定制化开发,Cloudera发行Hadoop商业版本,2017年上市一时风光无限。伴随着存储计算资源调度算法的演进,云原生趋势盛行,Confluent登陆资本市场,Cloudera迎来退市。这个赛道国内的玩家,我们看到了容器云头部玩家才云被字节跳动收购,灵雀云被腾讯云入股。为何如此?公有云趋势浩浩荡荡不可逆转,韩信有统领10万兵马之才华,最终也只有在刘邦麾下才能实现自身最大的价值。一边是1万台服务器,一边是100万台服务器,同样的技术优化,带来的价值也是完全不一样,因此伴随着时间的变化,赛道的引力场最终向云厂商的集聚。 刻画图谱的研究方法,结合我们选择的智能工业,智能驾驶,企业服务赛道,会迸发出怎样的火花。戛然而止,留待后续。