【和问】百万修图师背后的秘密,是他?

来源: 苏泊尔产业资本日期:2020-11-13浏览量:2193

小编:听小伙伴说科创板有一家公司特别棒,叫虹软科技,做视觉AI的,听着感觉很高端,不过他具体做什么呢?

和伙人答:

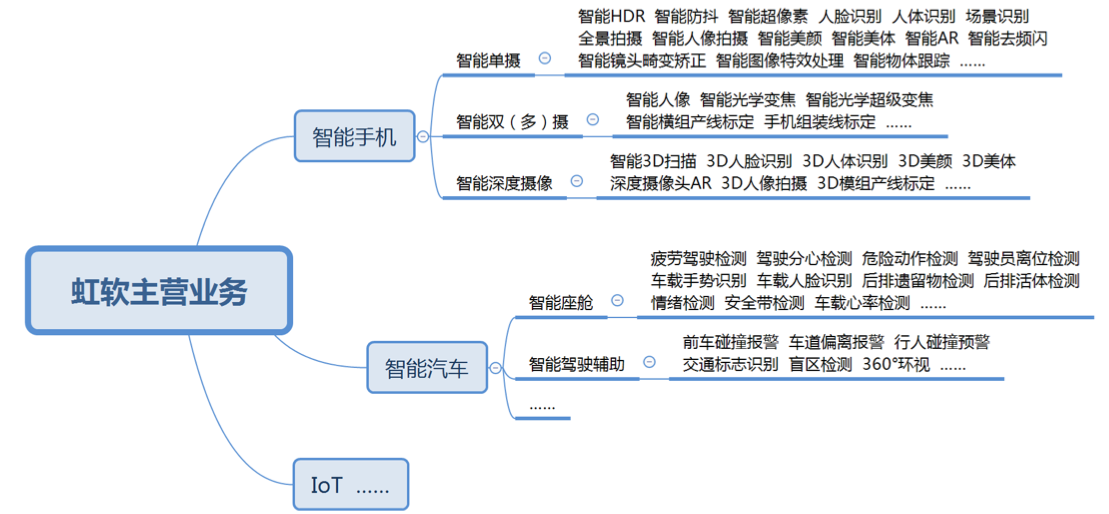

虹软专注于计算机视觉领域,为行业提供算法授权及系统解决方案,核心应用领域包括:手机、ADAS、IoT。

是不是太官方了?哈哈~

拿虹软的重点业务——手机领域,举个例子:

1)拍照抖手,有我不愁

2)360°无死角照亮你的美

3)有我,你不需要懂太多

4)特效、AR任君挑选

……

简单点说,虹软可以协助厂商在既有的摄像头硬件能力基础上全面提升摄像头的成像质量,并深化和扩展智能设备摄像头的成熟应用。现阶段虹软已经可以提供多种解决方案:

虹软的业务核心领域聚焦于手机,约占9成,与三星、华为、小米、OPPO、vivo、魅族、索尼、中兴、传音、联想、摩托罗拉、HTC、ASUS等均有合作(Apple除外,大家都知道的,Apple生态比较封闭,这种事喜欢自己干)。同时虹软也是国内少有的通过软件授权计件收费的公司,这也侧面印证了虹软的技术优势以及在产业链中的强势地位。

小编:那真的要感谢虹软科技,给我们的手机使用体验带来了如此提升,不过今年疫情之下,手机出货量下滑,会不会给虹软带来比较大的压力?

和伙人答:

市场有这个担忧也很正常,毕竟计件收费模式下,虹软的营收是高度绑定手机出货量的,但是咱们数据说话,2020Q3虹软营收5亿元,净利润2.1亿元,分别同比增长21%、48%。

因为虹软9成的业绩贡献来自于智能手机解决方案,所以咱们也重点看一下这块。我们可以简单的理解虹软的业务:

营收=智能设备量×单设备摄像头数量×AI算法搭载量×IP授权价格

这下不难理解了,其余参数能弥补手机出货量的下降,虹软的业绩就能维持增长。

(一)智能手机出货量

2020 IDC Worldwide Smartphone Forecast显示:1)2020年受疫情影响,全球智能手机销量同比下降11.9%;2)2021年受低基数影响,全球智能手机销量同比增长5%-10%;3)2022-2024年维持0-5%的同比弱增长。智能手机出货量整体维持弱增长趋势(增长主要来自于新兴市场国家)。

其中苹果的AI视觉部分以自研为主,因此虹软的客户以头部Android为主。从全球智能手机市场看:1)多年来Huawei、Samsung、Apple、Xiaomi、OPPO合计市场占比在70%左右波动,长尾市场难以被进一步占领;2)Ios及Android比重整体在2:8。因此预计智能手机出货量增长对虹软的业绩拉动作用有限,但我们仍然需要关注到一个变化,虹软的市场布局从高端机为主逐步向低端机拓展,这也将带来市场体量的进一步放大。

(二)智能手机摄像头搭载量

通过数据统计,可以发现几个趋势:

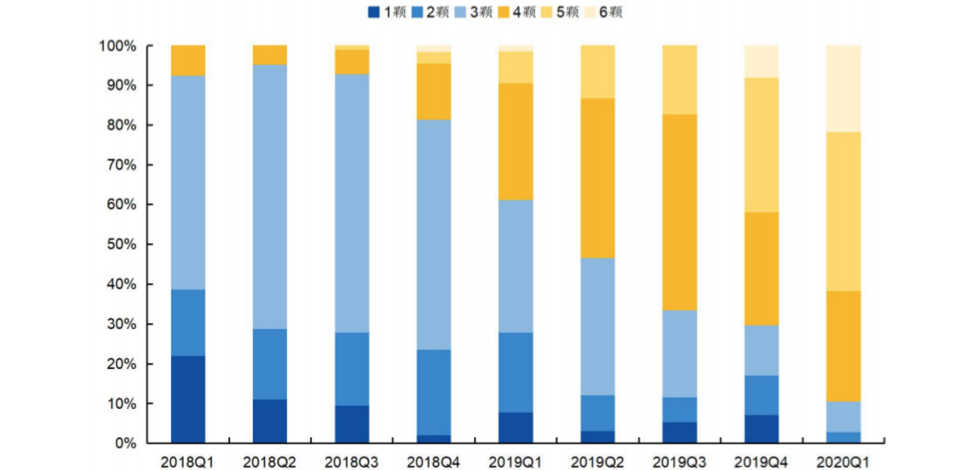

1)当产品销售价格大于2000元时,上市手机搭载的摄像头数量与价格相关性不明显,即“多摄”并非高端机专配,中低端手机摄像头数量正迅速增加。

2)不同时期上市的手机摄像头数量增加趋势明显。目前“前置双摄+后置四摄”将成为安卓主流配置,此配置的新机占比有望提升至70%(目前有部分厂商已推出“前置三摄”及“后置五摄”的机型)。

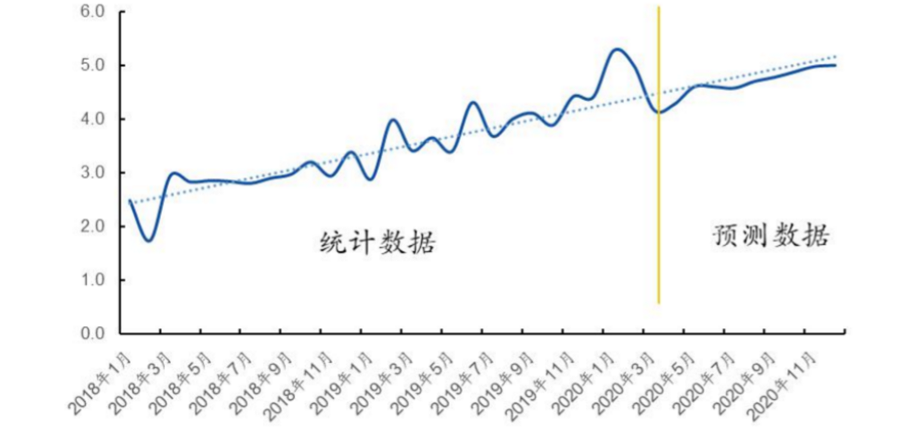

2019年手机平均搭载3.36颗摄像头,2020年预计为4.23颗,预计未来2-3年的摄像头单机搭载数量CAGR约25%。综合考虑智能手机出货量增长及单机摄像头数量增长带来的影响,预计未来2-3年的全球摄像头总量增长在20%-30%(摄像头模组的厚度成为制约手机向轻薄化发展的重要因素,功能机时代大体积的摄像头被市场淘汰,手机厂商开始通过增加摄像头数量来提升手机拍摄效果)。

(三)AI算法搭载量

在摄像头总量呈增长趋势的基础上,1)单机视觉处理器性能提升,所搭载的视觉功能丰富度提升(单只智能手机搭载的算法数量持续提升);2)深度摄像头等新技术在智能手机里的普及应用,带动新技术、新方案快速落地,将进一步推升单机价值提升。因此虹软在核心的智能手机赛道的市场增速有望维持在20%-30%以上(量价齐升)。

小编:其实做视觉AI的企业挺多的,虹软科技在竞争过程中会不会很有压力?

和伙人答:

老规矩,咱们数据说话,虹软在智能手机领域的市占率达8成。

手机领域一大特点,手机厂“宁可溢价买好技术,不愿免费用烂技术”,因此技术构筑的壁垒很重要。目前虹软的竞争对手国内包括商汤、旷视,国外包括日本的Morpho、以色列的EyeSight。相比之下,虹软在计算机视觉领域近20年的深耕,不是年轻企业可以轻易颠覆的,且行业内虹软真正做到了细分领域的深耕细作,而商汤和旷视做的相对分散,智能手机板块也非核心领域。

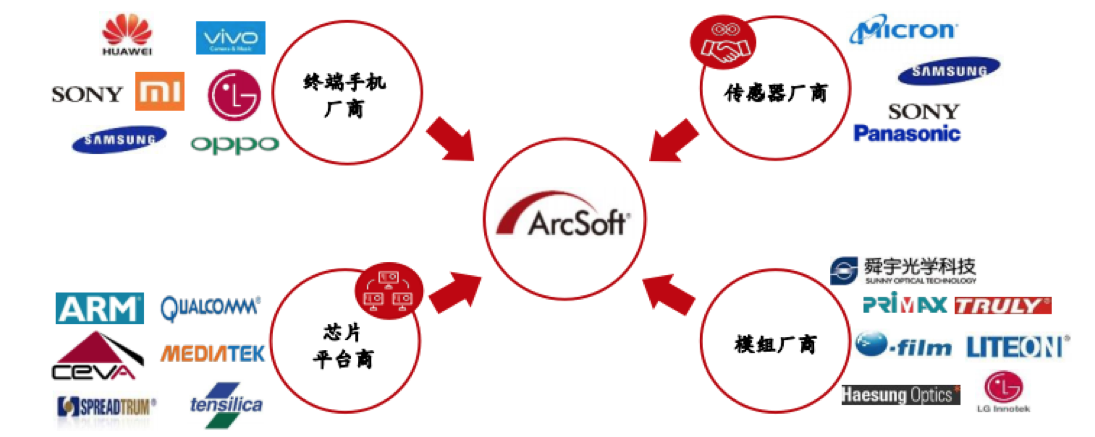

除此之外,非常重要的是虹软与产业链的合作深度:

虹软始终与行业前沿技术保持同步,掌握了持续开发迭代与硬件更加匹配的算法的能力,凭借与产业链内主流公司长期、广泛的合作,公司得以在客户提出技术需求后,在最短时间内及时响应,提供低能耗、高效率、硬件平台适应性广的解决方案。

而这一产业链合作的互信是非常深的,“硬件设备决定摄像头性能下限,算法决定摄像头性能上限”,但要实现最佳的匹配,需要对方分享设备参数,而相关的参数系商业机密,产业龙头不愿意轻易与人合作,需要与强技术、大规模、老实的公司合作,且虹软的业务独立,系IP授权,不涉及自主布局硬件。早期即舜宇等产业龙头主动对接虹软进行合作,至今已形成长期合作关系。这一核心优势不是长尾竞争对手可以实现的。

小编:那虹软科技会有业绩增长的第二曲线吗,会不会掣肘于手机产业?

和伙人答:

答案是SURE,虹软当然有自己的第二曲线,虹软现在的战略规划就是“1+2+N”,“1” 即是传统的手机算法业务,“2”即是手机端的屏下指纹业务及ALS,以及智能汽车相关布局,“N”即是基于开放平台的更多布局。

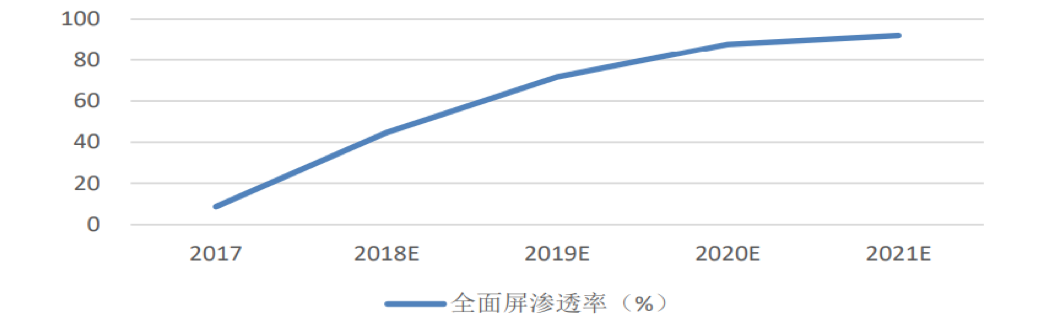

咱远的不说,先说说这屏下指纹吧,近年,手机厂以大尺寸屏幕作为重要卖点,全面屏手机渗透率快速上升。

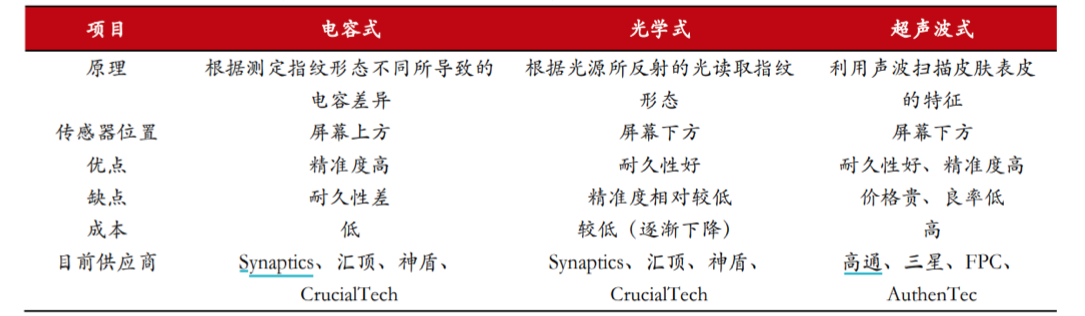

全面屏智能手机大势已定,屏下指纹识别也将随之蓬勃发展,从技术路径的角度看,传统的电容指纹识别方案需挤占屏幕显示空间放置指纹识别模组,无法实现全面屏效果,而后置电容指纹识别用户体验极差,目前兼具成本优势及技术优势的光学屏下指纹解决方案受到市场青睐。

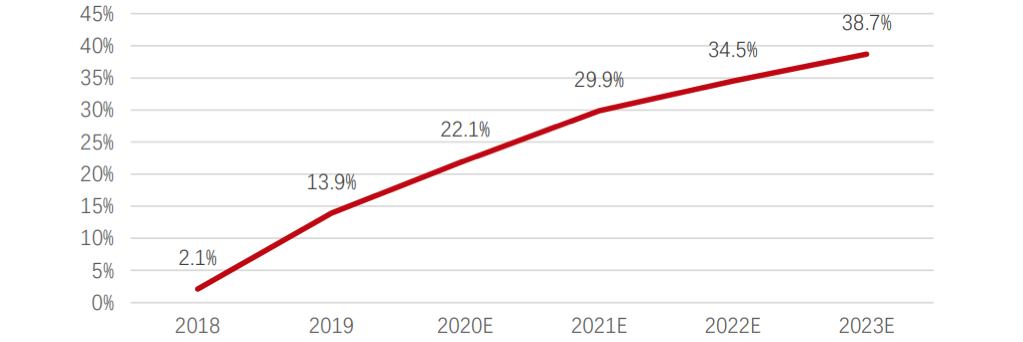

根据IHS数据,2018年屏下指纹识别技术的渗透率为2.1%,随着技术的市场验证,预估2021-2022年屏下指纹识别在智能手机中的渗透率有望达到3成,2023年接近4成,以全球全年销售手机14亿部智能手机计算,搭载屏下指纹识别方案的手机出货量将达5.6亿部。且可以预见在未来几年中,越来越多的安卓手机品牌会采用屏下指纹识别技术,屏下指纹识别技术也将因搭载率的升高,技术愈加完善带来的良率提升等而价格逐渐走低,向中低端安卓机型的渗透。

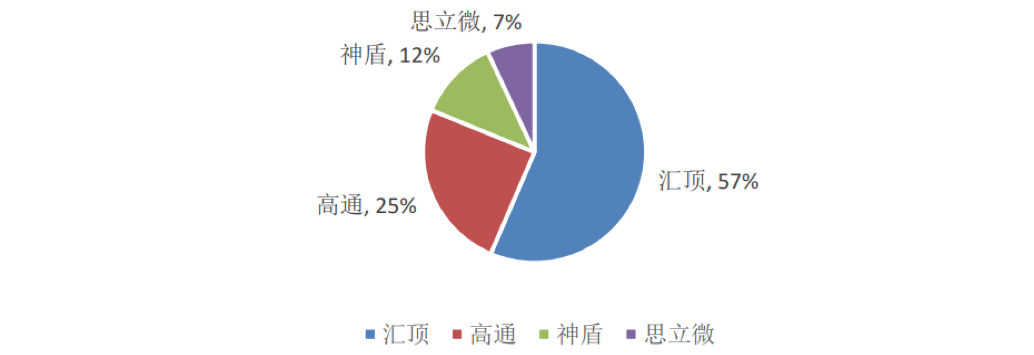

而虹软的光学屏下指纹识别解决方案在Q2完成了客户的测试,小批量样机完成生产并在各项指标中达到了客户要求。和竞争对手汇顶相比,手机厂商的反馈是虹软性能略优,但虹软“强算法+弱硬件”的方式比竞争对手“弱算法+强硬件”的方式更有成本优势,相信也能更灵活的进行市场定价,而神盾及思立微现阶段仍需外采第三方公司算法。

虹软的优势市场即是手机领域,在渠道复用下,这块新增业务预计可以实现市场的快速渗透。

此外,虹软在ALS同样进行了布局,这一赛道竞争格局优良,且基于技术实力和手机渠道的复用,也可规模化放大。智能汽车及IoT领域也在持续布局,2020H1营收3600万元,远高于2019全年的1700万元,在这儿就不一一细聊了,有兴趣的小伙伴可以找咱交流哦。可以说虹软现在手上拿了至少2颗炸弹,哪颗炸了都足以再造一个虹软。

小编:经过您一番描述,我对虹软科技的画像立体多了,那定性的看,您觉得虹软科技是一家好公司吗?

和伙人答:

咱还是非常认可虹软的,抛开虹软的业绩增长确定性,来俯看一下虹软本身。

一方面,虹软的底层技术具有拷贝性和继承性,底层技术布局20年,对于应用场景的进入核心系上层架构修改,因此也表现为利润增速高于收入增速。

一方面,虹软“战略广,战术深”:第一,公司核心管理层带领技术团队下沉市场,了解了众多计算机视觉可布局的应用场景,具备覆盖广度;第二,在进行业务聚焦和资源重点投放的过程中,稳重谨慎,基于市场实际需求、市场推广周期、技术可实现性等角度,选取成熟赛道布局;第三,部分赛道现阶段不重点布局,也不放弃,作为战略储备,以便市场风口阶段能快速转化。

虹软是一家兼具技术深度和战略布局能力的企业,点个赞。

小编:emmmm,要是有机会能和虹软科技的大佬取取经就好了,听着实在是太棒了!

和伙人答:

哈哈,咱之前和西湖大学联合举办的第七届西溪全球论坛暨ICT产业峰会中有幸请到了虹软科技的联合创始人兼首席技术官王进先生和大家一起分享他眼中的计算机视觉,以后多关注我们的活动,带您零距离对话行业大佬。

携手同行寻秦之旅!

© Copyright (C) 2017 Supor Group All Rights Reserved. 浙ICP备19031463号-2浙公网安备33010802007924号 此网站版权归远桥资产所有

网站建设:翰臣科技