商户上午仙居采摘的杨梅,下午就在顺丰的护送下来到了杭州滨江世茂中心25楼的案头。试着送了一颗入嘴,冰凉甜美,鲜嫩多汁,体型健硕,一方面不禁让我感叹仙居的杨梅确实是佳品,一方面也再一次领略到了顺丰的力量。

复盘过去价值优质的公司,要么是成本领先,要么是有技术或品牌壁垒,归根结底需要通过这些方式构筑自己的护城河。放眼快递行业一看:中通占据电商件市场份额第一把交椅,依靠“低价-规模增大-更低价-规模更大”的正向循环实现市场扩张,目前单均毛利最高,市场份额最为稳固。而顺丰,通过自营模式占据时效件市场第一把交椅,重金投入的全国性快递网络构成护城河,“高效、安全”深深刻入品牌形象,成为差异化竞争要素。

两家企业都是行业翘楚,但大家总是有些偏爱。前段时间随着“丰巢”收费、“丰食”送餐进入大家的视线,顺丰罕见地以不太入镜的姿势进入公众视野。一面是强品牌、高运价,一面是强管控、低毛利,顺丰的丰富性让人着迷。截至2019年末,顺丰毛利率17.42%,净利率5.01%,而单票快递金额较低的中通(毛利率29.95%,净利率25.65%)存在着较大差异。1000亿营收规模的顺丰和200亿营收规模的中通,净利润都在50亿量级。

那我们应该如何看待这两种泾渭分明的未来机会呢?从行业竞争的角度看,快递行业的竞争,尤其是电商件领域,不单是通达系的竞争,快递上游连接着庞大的电商消费市场,阿里、拼多多、京东三大电商平台快递包裹量占全市场近9成。在这种竞争环境中,通达系几乎不可能获得定价权从而取得超额利润,尤其是在同质化竞争严重的当下。在取得越来越高的市场份额的同时,通达系似乎无法避免利润到达天花板的宿命。电商平台“携订单以令诸侯”,这未来可能是大概率事件。

大量依赖着阿里订单的通达系,很难独善其身。回看当年阿里与顺丰的数据之争,导致了诸多商户停用顺丰,单量巨降,最终由国家邮管局出面调停方才结束。连电商件占比较小的顺丰都如此,阿里的卧榻之侧,岂容通达系鼾睡?整个快递市场三足鼎立,京东物流自营,大蛋糕还在阿里手上。

阿里在2018年并表菜鸟,并且持续增持股权,相信菜鸟作为阿里体系内的重要基础设施,又手握核心商流命脉,这不是一个成本部门的应有的待遇。日前,在菜鸟网络的赋能下通达系启动全国核心经济圈的快递大提速。刘强东曾经说过:“菜鸟网络本质是要在快递公司之上搭建数据系统,说得好听一点就是提升快递公司的效率,说得难听一点,几家快递公司的利润会被菜鸟网络吸走”。那么,事实真会如此吗?

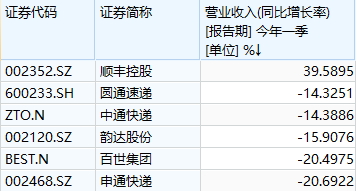

在互联网红利逐渐消逝的当下,纵使三四线下沉、网购率提升能带来电商件市场的扩张,通达系盈利能力的下降已是不争的事实。

但回过头来看看顺丰,王卫似乎早就知道了数据对物流行业未来发展的重要性。在电子面单出现前,顺丰是唯一一家采集面单上客户信息的快递公司。从2003年起,顺丰要求录入面单上的客户信息,日积月累下的庞大用户数据是顺丰重要的无形资产。看看现在的顺丰,已经搭建了完善的数据生态。

而且,在我看来,“加盟制”的灵活确实使得“自营制”的顺丰错失了电商件爆发的大市场,从王卫2014年、2018年的几次电商件进军,也看出了他的不甘,但是一步一个脚印,有时候走的也确实更踏实。看看今年1季度,中通快递市场份额由2019年的19.1%降至18.9%,市场份额在疫情期间向顺丰、京东等自营快递公司聚集,在通达系纷纷进入负增长的情况下,顺丰逆势上行。优秀的公司总是有抵御风险的能力。

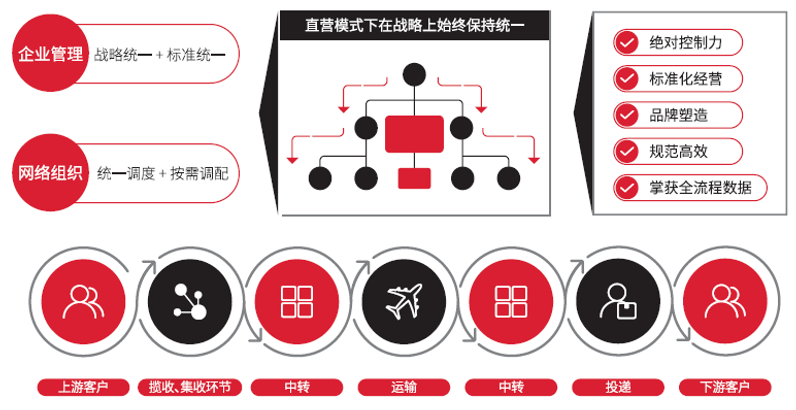

中通所谓的“自营+加盟”的模式,就像给沙袋胶了点胶水,又怎么和顺丰“71架货机、2102条航路、4.3万干支线车辆、9万末端车辆、161条高铁、122条普列、10万天干支线、174个中转站、228万方仓库、7098亩土地”相比。顺丰直营模式下对各个环节具有绝对控制力,保证公司经营稳定性和可控性,有助于公司战略自上而下始终一致。而加盟模式带来的利益冲突与内耗、管控难度高,始终存在。

从重资产思维看,顺丰赚的钱投入到了护城河建设,而中通只在防洪堤上多放了2个沙袋。从链条上看,顺丰的链条更长,眼光更长远,也能支撑更宽的业务宽度。从独立性看,顺丰也不受制于人,而通达系跳脱出阿里,还剩下什么?用资金砸出来的坑,确实有些笨,但他现在够深了,不是通达系一时半会儿能超越的。

回到刚刚的问题,“丰食”这些新鲜事物的上市,真的是顺丰走投无路了吗?虽然不能否认顺丰之前在零售端尝试的失败,但是基于物流思维下的同业拓展,顺丰或许有更大的想象空间。

顺丰并非什么业务都做,顺丰做的都是可规模化的业务,“丰食”系团餐业务,由自己体内餐饮配送演变而来,一方面拓展上属于试水阶段,采集市场需求,风格上不激进,也并无盲目多元拓展;一方面顺丰已经搭建了成熟完善的多元体系,在业务拓展上有先天的基础设施优势。

顺丰可以在原有基础上建立B网,基于庞大的运输网络和大数据物流系统,做更多的业务,提高装载率,降低成本,增厚收入。2019年顺丰电商件的强势入局、快运市场、冷链市场、同城配市场、供应链市场的高增长,或许都是未来的硕果。

相比通达系的电商件,顺丰边界拓展给人带来的预期,可能更有想象空间。

说了这么多,现在也来拍拍脑袋,看一看顺丰短期的业绩增长。

一、业绩增速

顺丰目前核心业务板块:时效件、经济件、快运件,分板块给予增速预期。

1.1 时效件

时效件主要系商务件,消费者对于商务件有“快、准、稳”的要求,因此目前市场上以自营模式龙头的顺丰、EMS为主,全市场CR2持续提高,截至2018年已达85%,且顺丰的市场份额抢占明显,在龙头布局完善快递网络后,整体竞争格局较为明确。

|

表1 商务件市场集中度变化趋势 |

|||

|

年份 |

2016 |

2017 |

2018 |

|

顺丰 |

41% |

45% |

51% |

|

EMS |

31% |

33% |

34% |

|

CR2 |

72% |

78% |

85% |

商务件作为顺丰的优势板块,一直具备市场领导地位,截至2019年顺丰已连续11年获评国家邮政局发布的《快递服务满意度调查结果通报》第一名,连续7年获评国家邮政局发布的《快递服务时限准时率测试结果》第一名。且通过持续的研发投入,物流系统仍在提速顺丰的运输效率,2019年快件生命周期平均缩短1.8h。

|

表2 2019年TOP10快递服务品牌主要时限指标排名(国家邮政局发布) |

||||||

|

排名/时限 |

全程 |

寄出地处理 |

运输 |

寄达地处理 |

投递 |

72h准时率 |

|

顺丰 |

1 |

1 |

1 |

1 |

1 |

1 |

|

EMS |

2 |

6 |

2 |

3 |

3 |

2 |

|

京东 |

3 |

7 |

3 |

6 |

2 |

4 |

|

韵达 |

4 |

2 |

6 |

2 |

5 |

3 |

|

百世 |

5 |

4 |

4 |

4 |

7 |

5 |

|

中通 |

6 |

5 |

5 |

5 |

8 |

6 |

|

申通 |

7 |

8 |

7 |

9 |

4 |

7 |

|

圆通 |

8 |

3 |

8 |

8 |

9 |

8 |

|

德邦 |

9 |

10 |

9 |

7 |

6 |

9 |

|

优速 |

10 |

9 |

10 |

10 |

10 |

10 |

2017年起四通一达及京东即拟进入商务件板块,但从经营结果看,顺丰塑造的品牌效应及物流网络形成了较强的护城河,尤其是高要求的商务件板块,加盟模式的四通一达难以竞争,重资本投入的行业护城河明显。

在竞争格局稳定的行业背景下,顺丰商务件板块业绩增速将高度挂钩行业整体增速。商务件与“商业及公务需求”挂钩,受宏观经济影响较大,在经济下行压力较大的宏观背景下 2016-2019年顺丰时效件营收CAGR为7.08%。

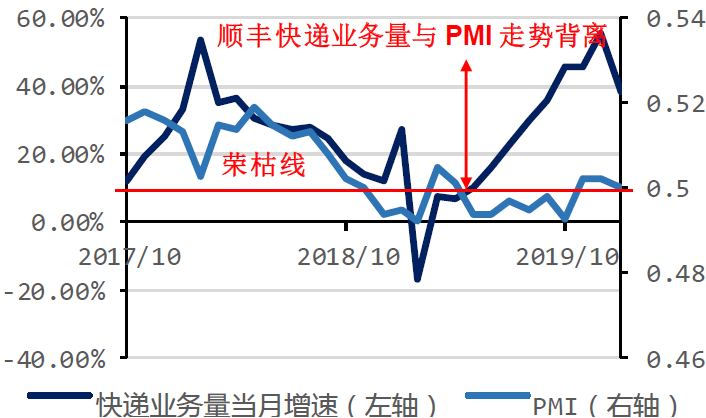

由于商务件增速与宏观经济状况的关联度高,因此顺丰控股的快递业务量增速与国内PMI的走势接近(2019年5月起,顺丰针对电商市场推出特惠专配新产品,电商件业务快速增长,顺丰快递业务量增速与国内PMI的走势出现背离)。

图1 顺丰快递业务量与PMI指数拟合

经数据统计,1998-2006年“商务件增速/中国GDP增速”稳定在1.4-2.0;随着国内商务件渗透率提升,2006-2018年“商务件增速/中国GDP增速”稳定在1.3-1.4。假设2020-2025年中国GDP的CAGR为5%,以1.3的比值计算,同期顺丰商务件营收CAGR为6.5%。

1.2 经济件

顺丰于2019年再次切入电商件市场,表现良好,分析顺丰电商件布局逻辑如下:

(一)过去

顺丰于2014年、2018年尝试进入电商件领域,但顺丰直营模式下的服务对电商件而言系服务与时效过剩,直营的高成本与低价电商件不兼容:

1)2014年:顺丰用激进方式,以22%的单票价格降幅攻打电商件,低价格叠加大量人力、车辆等资源的投入,2014年在营收同比增长12%的同时,净利润同比下滑73%,进入电商件市场以失败告终。

2)2018年:顺丰打造了电商件专属的运营模式,但由于装载率不足及高昂的直营成本,电商件经历了上半年53%的增速,2018年下半年营收增速放缓,全年净利润同比减少6%。

直营模式下顺丰历史定价位于12-15元间,三通一达可将快递价格降至5元左右(对于大单量客户),因此受制于成本因素,电商件拓展不及预期。

(二)现在

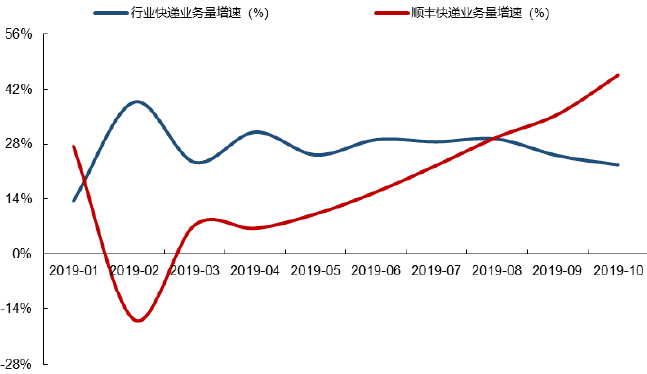

2019年5月顺丰推出“特惠专配”攻打电商市场,公司业务量快速增长,8月增速已高于行业增速,10月业务量同比增速达46%。

|

图2 顺丰与行业业务量增速对比 |

不同于前两次的激进进攻,此次电商件业务拓展效果显著,主要是得益于4方面原因:

1)价格定位:此次单票价格为6-8元,更贴合电商对低物流成本的需求,低价格叠加品牌效应和服务质量,得到客户端认可;

2)客户选择:顺丰主要选择单次运量超1000票的大B客户,起量快,装载率高,维护成本低;

3)成本投入:此次“特惠转配”主要采用冗余运力进行集拼运输,无需新增车辆、转运中心等资源,因此在原有业务的基础上拓展,边际成本较低;

4)规模效应:随着业务量增长,规模效应显现,进一步压缩单票成本,形成增量降本的良性循环。

(三)未来

电商件市场本身仍有快速增长,受益于:1)电商市场下沉三四线;2)网购渗透率进一步增加;3)网购品类向低值高周转产品调整,人均购件量上升;4)直播带货等新兴消费方式拉动,预计未来5年电商件市场仍将维持20%以上的复合增长。

从顺丰的电商件增长情况看,2019年相较于以往实现良性扩张的主要因素系:依托现有业务的冗余运力,通过物流系统规划,提高运输装载率,避免新增资本开支投入,在固定成本极低的情况下,使得边际成本可以支撑商务件的单票低价。因此顺丰电商件的拓展存在内源性的天花板,一旦冗余运力被充分运用,电商件的进一步增长需要投入新的资源,将再次面临直营模式下高昂成本与电商件低价的矛盾。

|

表3 顺丰电商件内源增长天花板 |

||||||||

|

指标(亿票) |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|

敏感性1 |

商务件及其他 |

40 |

43 |

45 |

48 |

51 |

55 |

58 |

|

电商件 |

8 |

10 |

14 |

18 |

23 |

30 |

39 |

|

|

合计 |

48 |

53 |

59 |

66 |

74 |

85 |

97 |

|

|

电商件市占率 |

1.29% |

1.40% |

1.51% |

1.64% |

|

|

|

|

|

敏感性2 |

商务件及其他 |

38 |

40 |

43 |

46 |

49 |

52 |

55 |

|

电商件 |

10 |

13 |

17 |

22 |

29 |

37 |

48 |

|

|

合计 |

48 |

53 |

60 |

68 |

77 |

89 |

104 |

|

|

电商件市占率 |

1.61% |

1.75% |

1.89% |

2.05% |

|

|

|

|

|

敏感性3 |

商务件及其他 |

36 |

38 |

41 |

43 |

46 |

49 |

53 |

|

电商件 |

12 |

16 |

20 |

26 |

34 |

45 |

58 |

|

|

合计 |

48 |

54 |

61 |

70 |

81 |

94 |

110 |

|

|

电商件市占率 |

1.93% |

2.10% |

2.27% |

2.46% |

|

|

|

|

|

敏感性4 |

商务件及其他 |

34 |

36 |

39 |

41 |

44 |

47 |

50 |

|

电商件 |

14 |

18 |

24 |

31 |

40 |

52 |

68 |

|

|

合计 |

48 |

54 |

62 |

72 |

84 |

99 |

117 |

|

|

电商件市占率 |

2.26% |

2.44% |

2.65% |

2.87% |

|

|

|

|

|

敏感性5 |

商务件及其他 |

32 |

34 |

36 |

39 |

41 |

44 |

47 |

|

电商件 |

16 |

21 |

27 |

35 |

46 |

59 |

77 |

|

|

合计 |

48 |

55 |

63 |

74 |

87 |

103 |

124 |

|

|

电商件市占率 |

2.58% |

2.79% |

3.03% |

3.28% |

|

|

|

|

|

敏感性6 |

商务件及其他 |

30 |

32 |

34 |

36 |

39 |

41 |

44 |

|

电商件 |

18 |

23 |

30 |

40 |

51 |

67 |

87 |

|

|

合计 |

48 |

55 |

64 |

76 |

90 |

108 |

131 |

|

|

电商件市占率 |

2.90% |

3.14% |

3.40% |

3.69% |

|

|

|

|

|

敏感性7 |

商务件及其他 |

28 |

30 |

32 |

34 |

36 |

38 |

41 |

|

电商件 |

20 |

26 |

34 |

44 |

57 |

74 |

97 |

|

|

合计 |

48 |

56 |

66 |

78 |

93 |

113 |

137 |

|

|

电商件市占率 |

3.22% |

3.49% |

3.78% |

4.10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2019年顺丰总快件量为48亿票,营收1060亿元,假设商务件及其他合计X亿票,对应单票价格25元,电商件单价区间为7-18元(顺丰仍有部分经济件价格较高,否则按2019年数据:时效件565亿元/单票价格25元+经济件268亿元/单票价格7元=61亿票,远大于实际的48亿票)。

25·X+7·(48-X)=1060 / 25·X+18(48-X)=1060

则X区间为28-40亿票,即顺丰电商件预计在8-20亿票。

截至2019年,得益于顺丰电商件发展,运输装载率由年初约50%增至年末约70%,预计电商件的拓展空间受制于剩余30%的装载率提高(实际上装载率受制于路径规划局限,难以提升至100%)。2019年满装载率运量预计为69亿票(48÷70%),假设不进一步扩大运力开支的情况下,冗余装载量21亿票(69-48)将被商务件及电商件瓜分,在电商件市场高速增长,叠加顺丰渗透率提高,预计顺丰电商件板块仍能维持2-3年的高速增长(30%+)。

1.3 快运件

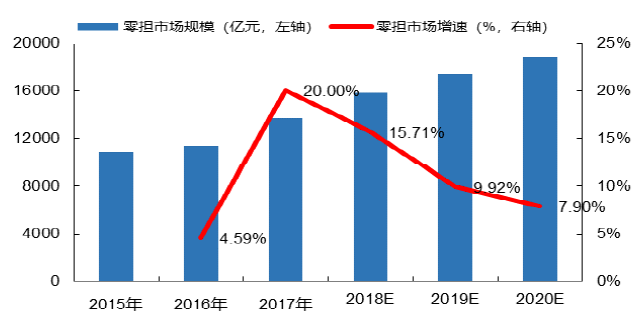

顺丰快运市场主要切入零担物流:1)公路运输占物流市场近80%;2)公路运输中分为快递(0-30kg)、零担(30kg-3T)、整车(3T以上),其中零担占公路物流运输市场25%。整体上公路零担市场规模约1.8万亿元,从增速看,整体增速伴随公路运输量增速下滑而同步下滑,但仍保持高于公路运输量的增速(2017-2019年公路运输量增速为13%、8%、5%)。

|

图3 国内零担市场规模及增速 |

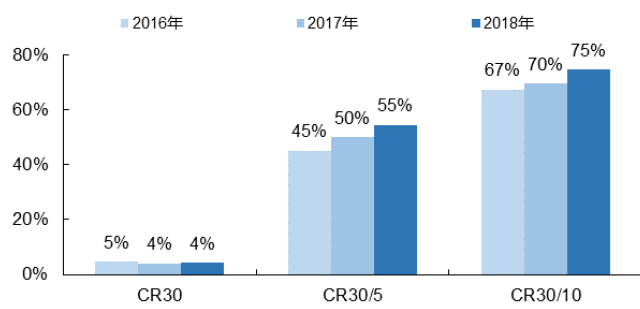

公路零担行业集中度低,参与者上万家,2016-2018年CR30<5%,头部30家企业中,前5家占比由2016年的45%提升至2018年的55%,未来仍有很大的市场集中度提升空间。

|

图4 国内零担市场集中度 |

公路零担行业呈现如下特点:

1)散:国内大部分公司通过维持一两家固定合作企业来搭建物流链,形成利益连接体,进行小范围或者少辆线路的运营,约83%的零担企业只拥有10个以下网点,69%的企业只拥有3条以下零担线路,尚未形成零担运输网络,因此市场高度分散;

2)小:公路零担运输投入大、成本高、利润低,需要配套一定的仓库、车辆等,在扩规模的过程中需要投入大量的资金,大量企业资金有限,发展受到制约。

3)乱:公路零担行业暂无明确行业标准,不同线路、货品、车型等的价格不统一,部分中小物流为抢货源开展价格战。

因此,具有规模体量和资金实力,能够充分发挥规模效应降低成本,并建设物流网络企业能以更快的速度享受马太效应下的市场份额挖掘。

目前顺丰采用双网运营的模式布局零担物流行业,同时布局低端及高端市场。与快递行业类似,零担行业的主要运营模式有直营制和加盟制:

1)直营制聚焦高端产品,价格高,代表企业为德邦快递、顺丰快运、天地华宇等;

2)加盟制聚焦中低端产品,价格低,代表企业为百世物流等。

2015年顺丰在直营快递网上开展重货业务,因此顺丰快运一直采用直营制模式,2018年顺丰收购采用加盟制的新邦物流业务。自此,顺丰采用两种模式运营快运业务,实现了低端到高端产品的覆盖(2017年顺丰快运营收47亿元,新邦物流营收9亿元;2018年两者共计创收126亿元,同比增长125%,高于顺丰2017年同比增速21pct,整合效果较好)。

从快运网络建设情况看,目前已远超原行业TOP1德邦的水平,支撑其快运业务的高速增长(验证了前述提及资金及规模建网壁垒,在同样资产负债率水平的情况下,2019年顺丰营收1121亿元,净利润74亿元,货币资金185亿元;德邦营收259亿元,净利润-1亿元,货币资金13亿元),且随着业务量的增加,规模效应下预计毛利率也将持续改善。

|

表4 可比公司快运运力比较 |

|||

|

指标 |

2017 |

2018 |

2019 |

|

德邦运营车辆 |

10742 |

10875 |

11046 |

|

顺丰运营车辆 |

4000 |

14000 |

19000 |

|

专业重货网点 |

717 |

1048 |

1300 |

|

重货中转场 |

21 |

44 |

51 |

|

场地面积(万㎡) |

67 |

132 |

175 |

|

覆盖主要城市 |

289 |

362 |

362 |

|

顺心捷达网点 |

|

2599 |

6000 |

从运量层面看,2019年零担货量排行榜如下:

|

表5 2019年零担企业货运量排行榜 |

||

|

排名 |

企业名称 |

日均货运量(万吨/天) |

|

1 |

壹米滴答 |

2.47 |

|

2 |

顺丰物流 |

2.30 |

|

3 |

安能物流 |

2.01 |

|

4 |

百世快运 |

1.49 |

|

5 |

德邦快递 |

1.36 |

|

6 |

三志物流 |

1.33 |

|

7 |

河南长通 |

1.11 |

|

8 |

盛辉物流 |

1.07 |

|

9 |

河南黑豹 |

1.01 |

|

10 |

盛丰物流 |

0.99 |

顺丰逐步具备规模效应,且从价格段看,顺丰货运单价平均为1739元/吨,零担物流龙头价格为2256元/吨,顺丰已可从价格和质量双渠道对行业进行挤压。

从经营结果看,2019年顺丰物流成为除德邦外又一个百亿级零担物流企业,2019年营收126.59亿元,超过德邦的112亿元,成为零担物流企业龙头。

|

表6 零担TOP10营收规模(单位:亿元) |

||||||

|

排名 |

2016 |

营收 |

2017 |

营收 |

2018 |

营收 |

|

1 |

德邦物流 |

107 |

德邦物流 |

115 |

德邦物流 |

126 |

|

2 |

安能物流 |

37 |

安能物流 |

57 |

顺丰物流 |

82 |

|

3 |

中铁物流 |

37 |

顺丰物流 |

47 |

安能物流 |

67 |

|

4 |

远成快运 |

27 |

百世快运 |

33 |

跨越速运 |

52 |

|

5 |

壹米滴答 |

26 |

壹米滴答 |

30 |

百世快运 |

41 |

|

6 |

天地华宇 |

24 |

三至物流 |

25 |

壹米滴答 |

39 |

|

7 |

顺丰物流 |

23 |

盛丰物流 |

22 |

三至物流 |

30 |

|

8 |

盛丰物流 |

23 |

盛辉物流 |

22 |

盛丰物流 |

25 |

|

9 |

龙邦物流 |

23 |

天地华宇 |

21 |

盛辉物流 |

23 |

|

10 |

佳吉物流 |

21 |

运成快运 |

20 |

天地华宇 |

19 |

顺丰进入快运行业后,通过自身在快递行业规模建网的经验、资金优势、物流信息系统先进性,冲击快运市场散(全国布局的快运网络)、小(规模优势下的持续扩张)、乱(信息系统规划路径降本增效,并透明化收费)的格局,在行业低速增长,市场集中度低的情况下,预计快运板块业务将持续渗透市场维持高速增长,预计近3年可实现40-50%的复合增长。

|

表7 零担业务增速预测 |

||||||

|

指标 |

2017A |

2018A |

2019A |

2020E |

2021E |

2022E |

|

零担市场规模 |

13200 |

15274 |

16789 |

18132 |

19039 |

19991 |

|

市场增速 |

|

|

|

8% |

5% |

5% |

|

顺丰快运 |

47 |

82 |

127 |

192 |

282 |

415 |

|

市场渗透率 |

0.36% |

0.54% |

0.76% |

1.06% |

1.48% |

2.08% |

|

市场渗透率增速 |

70.29% |

50.78% |

40.90% |

40.00% |

40.00% |

40.00% |

|

顺丰YoY |

104.35% |

74.47% |

54.88% |

51.20% |

47.00% |

47.00% |

1.4 顺丰业绩增速预测

基于前述分析,保守预计顺丰未来3年可实现年化复合增速约20%:

|

表8 营收增速预测 |

|||

|

板块 |

占比 |

增速 |

年化复合增速 |

|

时效 |

50.38% |

6.50% |

19.19% |

|

经济 |

23.99% |

30.00% |

|

|

快运 |

11.28% |

40.00% |

|

|

冷链/同城/国际/供应链 |

14.35% |

20.00% |

|

注:对于冷链、同城、国际、供应链板块业务保守预测20%增速。

二、盈利能力

|

表9 顺丰及菜鸟历史盈利指标 |

||||

|

指标 |

2017 |

2018 |

2019 |

|

|

顺丰 |

毛利率 |

20.07% |

17.92% |

17.42% |

|

净利率 |

6.68% |

4.91% |

5.01% |

|

|

ROE |

17.94% |

13.16% |

14.68% |

|

|

|

|

|

|

|

从未来情况看,顺丰目前已建立了广覆盖度的运输网络,边际资本开支相对较少,在近3年营收大幅增长的过程中,资本开支并未大幅扩张,整体呈下降趋势(2018年尝试扩张电商件,投入大量资源,导致资本开支扩张),从折旧摊销情况看,比重也未大幅变化。

|

表10 顺丰资本投入情况 |

|||

|

指标 |

2019 |

2018 |

2017 |

|

资本开支/营收 |

5.72% |

12.80% |

7.94% |

|

折旧摊销/营收 |

3.33% |

3.27% |

3.85% |

随着信息系统的建设,顺丰的运输装载率持续提高,规模效应明显,运输费占比整体呈下降趋势,但随着业务规模的扩张,对于收发件等人力资源仍存需求,且受到人力成本上涨影响,顺丰人力成本(职工薪酬+外包)呈小幅上升趋势(2017-2019年分别为53.44%、56.71%、58.40%),整体上核心成本比重(职工薪酬+外包+运输)小幅上升(2017-2019年分别为65.03%、67.07%、67.66%),其余成本比重保持稳定(2017-2019年分别为14.90%、15.02%、14.92%)。

|

表11 成本占营收比重 |

|||

|

指标 |

2019 |

2018 |

2017 |

|

职工薪酬 |

10.42% |

13.20% |

14.17% |

|

外包 |

47.98% |

43.50% |

39.27% |

|

运输 |

9.26% |

10.35% |

11.59% |

|

办公租赁 |

5.75% |

5.44% |

4.76% |

|

物资材料 |

3.48% |

4.12% |

4.21% |

|

折旧摊销 |

3.33% |

3.27% |

3.85% |

|

销售商品 |

0.43% |

0.44% |

0.11% |

|

关务成本 |

0.25% |

0.33% |

0.46% |

|

IT及信息平台 |

0.30% |

0.24% |

0.34% |

|

理赔 |

0.75% |

0.75% |

0.82% |

|

交通差旅费 |

0.08% |

0.08% |

0.07% |

|

税费 |

0.00% |

0.01% |

0.01% |

|

其他 |

0.52% |

0.35% |

0.26% |

从未来成本的考量上看:

1)规模效应带来的运输成本降低;

2)随着规模扩张对人员需求的增长以及人均人力成本的提升。

目前顺丰在职营业成本端人均薪资上涨较快:

|

表12 顺丰成本端人力成本(人均) |

|||

|

指标 |

2019 |

2018 |

2017 |

|

职工薪酬 |

11,692,216,186 |

12,007,531,135 |

10,073,038,252 |

|

成本端员工数 |

98,355 |

116,805 |

121,875 |

|

操作类 |

74,952 |

91,561 |

102,581 |

|

专业类 |

23,403 |

25,244 |

19,294 |

|

人均薪资 |

118,878 |

102,800 |

82,651 |

|

YoY |

15.64% |

24.38% |

|

通过顺丰成本端人均薪资倒算自有及外包人员总规模:

|

表16 顺丰自有及外包人员总规模 |

|||

|

指标 |

2019 |

2018 |

2017 |

|

职工薪酬 |

11,692,216,186 |

12,007,531,135 |

10,073,038,252 |

|

外包 |

53,827,532,750 |

39,563,282,381 |

27,920,984,228 |

|

职工数 |

551,153 |

501,663 |

459,695 |

|

YoY |

9.87% |

9.13% |

|

整体上人力扩正速度挂钩业务规模扩张速度,规模效应主要体现在运输费用端。现阶段快运业务规模效应处于起步阶段,电商业务边际投入有限,预计随着业务的扩张,规模效应与人力成本提高的综合作用下,预计顺丰毛利率或有所上升,维持在19%左右。

|

表13 顺丰毛利率预测 |

|||

|

指标 |

2020 |

2021 |

2022 |

|

营收 |

134,632,075,277 |

161,558,490,333 |

193,870,188,399 |

|

YoY |

20% |

20% |

20% |

|

人力成本 |

78,623,698,723 |

94,348,438,467 |

113,218,126,161 |

|

YoY |

21% |

21% |

21% |

|

运输费 |

10,770,566,022 |

11,309,094,323 |

11,632,211,304 |

|

占比 |

8% |

7% |

6% |

|

其他成本 |

20,194,811,292 |

24,233,773,550 |

29,080,528,260 |

|

占比 |

15% |

15% |

15% |

|

总成本 |

109,589,076,037 |

129,891,306,341 |

153,930,865,725 |

|

毛利率 |

19% |

20% |

21% |

注1:预计20%营收增速下,人员规模按10%增速增长,人均薪资假设10%增速增长。

注2:运输费用受装载率等影响,预计随着规模效应每年运输费占收入比重下降1pct。

注3:其他成本占比历史上保持稳定,沿用历史数值。

在费用率稳定的情况下(2017-2019年期间费用率分别为13.39%、13.01%、12.41%),预计顺丰净利率约7%(19%-12%)。

用DCF模型简单验证,不敢说顺丰能达到UPS、FedEx的市值规模,但从2000亿市值走向3000亿,还是值得期待的。

任何行业都不会永远高增长,当整个快递行业增长放缓、单价下降的时候,拥有更健全基础设施的顺丰也具备更多的想象空间。善战者,只求于势,不责于人。诚然顺丰发展至今走过一些弯路,但我眼中的顺丰“踏实肯干”“战略清晰”,我相信其身上具备破局的基因。