收益率预期下降环境下的估值上涨原理

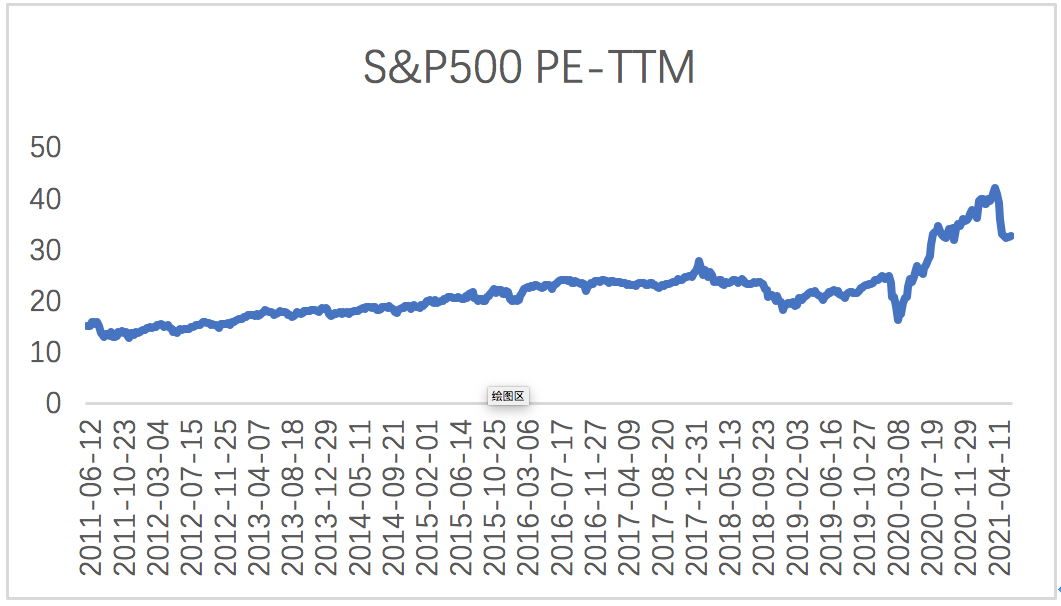

全球的债务问题,事实上会让长期利率维持低位,尤其在民主政治国家,可以说选票事实上已经不重要,加息的空间已被绑架。即便开始加息,收紧流动性,加息的幅度也会非常有限。试想一下,28万亿的美债,每年1.8万亿的财政赤字。每年至少新增10%左右新的负债,如果利息回到4%,美国将面临每年新增1200亿美金的利息支出,整体利息支出超过其海军军费(约7000亿)。 4%这个数字可以说出现概率已经很低了。克林顿政府时期,美国曾经还有过财政黑字,当时的财长还信誓旦旦说过美国将在2023年还清美国国债。彼时没有安然事件,股债投资之间的风险不对称性还很高,对于股权的预期收益率要求是8%,因此Robert Shiller等学者才会提出一个10年期S&P的综合PE 12倍作为市场是否过热的指标。

4% 的长期利率再见了!同样12x PE的S&P500也再见了!

新常态下的S&P的预期收益率应该在30x左右。其中,长期国债收益率为2.3%左右,股债之间的差异应该贡献不到1%。即股权投资的预期收益率为3.3%,转化为PE是30倍。在这种环境下,成长股是会涨估值的。 在DCF的框架下,假设一个公司的成长性如下表,2022-2023保持15%的成长性,2024-2026有10%的成长性,2027-2031逐步从5%下降到3%,2032以后没有成长,维持不变。预期收益率8%,得出的理论PE值为24倍,如果预期收益率下降到3.3%,PE值就会变成62倍。 从这个角度看,现在的半导体公司真的很贵吗?也许很贵。但是,从这个角度,军工现在肯定是很便宜的。

股票中的低买高卖

我记得我刚入投资这一行(2007年)的时候,有一位资深分析师,神神叨叨地跟我说:“Huan我告诉你,股票投资的秘诀就是:“Buy Low Sell High(低买高卖),记住这不是一句废话”。其实,他说的这句话重点是后面那半句“这不是一句废话”。但是大部分散户投资者,包括至少50%以上的机构投资者在深知这句直白到像“废话”的真理的同时,完全无法践行。原因很简单,你永远无法知道什么是高什么是低。 时间回拨到2013年,八项规定出台,政府对于茅台的消费降到冰点。市场对于茅台的利润几乎没有预期,认为茅台就像今年的航运和新冠检测一样,只有1-2年的钱可以挣,八项规定之后就没利润了。当时的茅台是8.8倍的PE,市场的共识认为10x PE的茅台是高的。拿2015年的事后结果来看,市场给了个特别好的买入机会,整体的to C市场起来了,茅台不再只是一个to B的生意了。但是在2013年年中,从30x PE跌到15x PE的时候(50%的跌幅)真的敢低买吗?买了以后可能是会从15x PE跌到8.8x PE下,再跌50%。即便是从8.8x PE,有没有机会跌到2-3xPE?(就像今天的英科医疗2-3xPE一样,市场认为就是一次性的利润以后就没有了)。 伟大的投资人,解决这个高买低卖的问题只有两个途径:

1)足够长的时间,加上(注意不是或者)2)充足的钱(这里有个悖论就是如果一直有资金闲置等待机会的话,现金是在不停贬值的)。 巴菲特拥有足够长的时间,同时通过保险资金的杠杆效应,永远有一个富有弹性的资金池。因此他可以一直做到buy low sell high,但其实他一直不会去履行这个sell high的权利。他的时间让他不用去在意市场对或错,如果一个资产可以给他带来基础回报率以上的稳定现金流,那就是可以买的,哪怕市场打了他的脸,他也可以继续用更多的钱去买。 但是对于我们大部分人,我们在和市场的博弈过程中,力量极其微小,更加没有有弹性加仓的钱。这其实是我一直以来非常痛苦的一个思索,怎么办?直到EHB的再平衡策略,我认为是一个折中的办法:我们用一篮子的股票,用它们的远期估值产生的权重作为一个相对贵或者便宜的矫正,不定期地卖出贵的买入便宜的保证始终有弹性的资金。希望这个策略可以去做到低买高卖的前提条件:有足够长的时间+有充足的资金。

仓位、择时、波动

“择时”在长线投资中是一个很糟糕的行为。大卫•斯文森在他的《机构投资的创新之路》书中提出过,资产配置、选股、择时在投资回报的贡献中,资产配置占90%,择时几乎没有贡献(如果不是负向贡献的话)。其实很容易理解,指数永远是满仓的,除非认为现金的收益率长期会超过股票,那么应该拿一部分现金,除此以外除了部分生活必须的现金以外,应该把所有的资产都投在股权类资产。 从过去200年的历史来看,如果当时的1美元,按照购买力放到今天,价值是5美分不到的。而如果投资于股权,即便是剔除通胀因素,也有100万倍的回报(引用自李录《文明、现代化、价值投资与中国》)。别看过去几年中国股市涨涨跌跌,如果从2010年年底开始持有沪深300,到2020年年末的净值也可以达到1.66,年复合回报5%左右,也优于同期的存款收益。 但是,我们总是希望自己避开大跌,拥抱大涨。但这是一个非常双刃的选择。就拿2020年疫情期间的大跌,如果因为疫情爆发后情绪砍仓,那大概率也就会错过之后的迅速回水,更加赶不上后面波澜壮阔的上涨。大部分时候,我们认为的所谓聪明,往往会让我们损失更多的收益。引用查理芒格2005年说过的一句话,对待大跌:我们需要“耐心、纪律、以及一个不会因为大跌而疯掉的能力”。反过来,对待波动应该如何?其实也很简单,选择正确的赛道,用长期主义去拥抱波动。

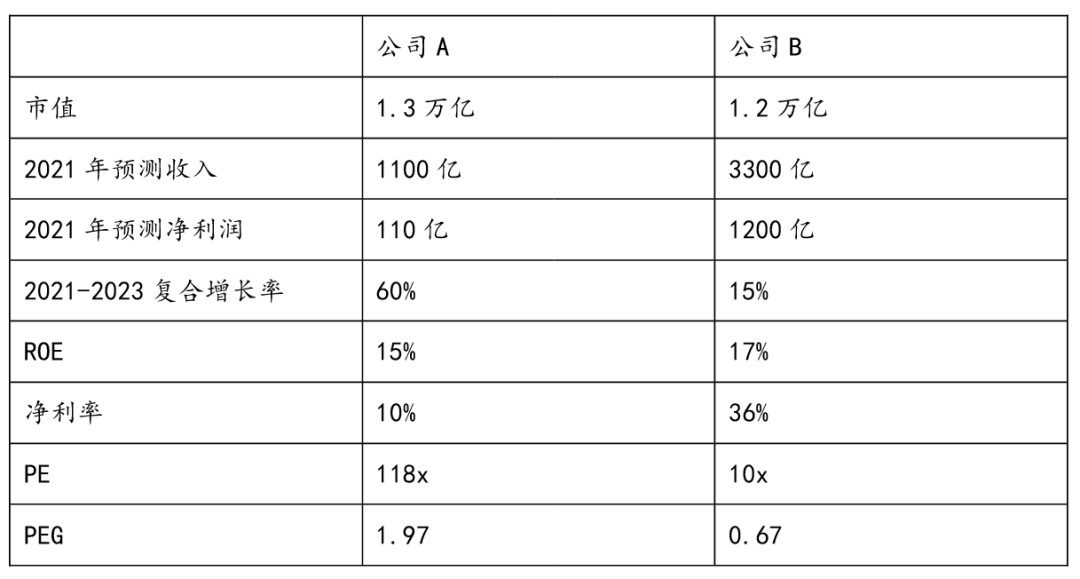

对于财务投资人而言,任何两笔投资都是可以互相比较的

(以及ROE的重要性)

由于兴趣,我获得了一个病理学博士,很多人一听我是做投资的,立刻就问我是不是做医疗投资的。我从入行的第一天开始就希望自己不要成为一个医疗投资人,而是有能力投医疗的投资人。反而受益于我的博士教育训练出来的批判性思维的能力,2007年开始就一直在问其他分析师,为什么医疗就应该是30倍市盈率,而消费只给20倍。大部分人回答历史上就是这样的,一小部分人回答因为行业beta高,那我继续问为什么行业beta高呢。几乎所有人都会停在这个地方无法继续对话,用一种特别同情的眼神看着我,心理肯定在想,这个家伙啥也不懂。其实,对于一个没有产业追求的财务投资人,考虑的仅仅应该是两笔投资之间收益率的比较。 我们来看下面这个例子:

你会选择投资哪个呢?

这个问题没有标准答案。从ROE的角度17%的ROE完全可以支撑15%的业绩成长不需要额外募资,因此既有投资人不会被稀释,而公司A只有15%的ROE要支撑60%的成长性,一定需要对外募资来达到这个成长性。因此60%的成长要么达不到,要么就要对投资人做很大的稀释。 如果是追求的是一个2年的持仓周期,那么不知道公司的名字实际上很难判断,这个跟市场情绪,2-3年的业绩成长休戚相关。如果A公司两年都能做到60%的成长,那么实际上对应2年后也就只有45倍左右的PE,而在2023年如果依旧可以做到40-50%的成长性,这个估值是有一定支撑的。那么即便这么大的市值,依旧有20-30%的空间。反过来如果公司确实只有15%的成长性的话,如果万一还有一年没做到,那么这个投资依旧可能亏钱。但是如果放超长线去考虑问题,ROE就显得尤其重要了,公司A很显然不可持续,公司B后劲可能更足。超长线投资考虑股息率,A公司估值很显然不支持有一个很好的股息率,B公司10x PE,假设只有40%用来支付股息,股息率都能达到4%。考虑成长性,这个很显然是一个安全边际更高的投资。即便是不知道公司名字和行业,作为财务投资者的我们是不是依旧可以去比较这两笔投资?(文末会告诉大家这两家公司的名字)

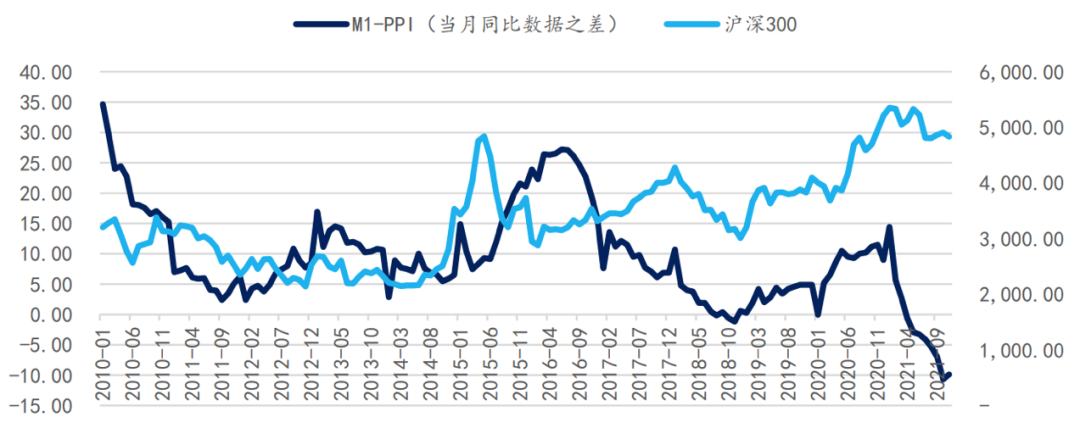

博弈市场和趋势市场的特征

博弈市场,通常是大势很弱,大部分资金都在互相博弈谁拥有别人不知道的信息(严重了就是内幕交易),谁可以创造一些市场短期共振(严重了就是操作市场)的话题,即所谓的“游资”市场。今年很典型是这么一个市场。 趋势市场,通常是大势很强,大部分资金都集体拥抱好公司拥抱确定性,即便可以挖掘到别人不知道的信息(i.e.某个小公司实际上利润会超过预期,股价依旧不会涨,因为没人在意)。 博弈市场其实也有主线,例如今年的新能源和半导体,只是很容易被噪音淹没;而趋势市场也经常会出现博弈的情况。更有意思的讨论其实是什么时候会是博弈市场,什么时候是趋势市场。 我们的一个观察是持续的增量资金,有一个我们的朋友使用的不错的指标是M1-PPI,M1是新增货币总量,PPI可以近似看成是流入生产环节的钱,那么剩下的会跟进入金融市场的资金。如果这个指标持续在低位的话,市场很容易进入博弈市场,因为没有增量资金,而这个指标长期维持在高位的话,很容易出现趋势市场。

展望2022

2022年的经济应该会比大部分人想象的都要差,但是复苏的速度恐怕也会更快。地产周期被抑制加上变态的疫情管控,带来的整体的金融、地产、消费的低迷。强制干预能源市场,带来整体制造业产能受限。反垄断、限制教育内卷、医保集采,这些政策从长远看其实都是极好的确保国家长期竞争力的政策,但是也确实给短期的产业带来很大的震动。留下来还有什么行业会好呢?经济应该是极度悲观的。中央经济工作会议过后,对地产周期的松绑、降息预期、以及对于能源政策的松动,还是会让整体经济有所回暖。 拥抱长期主义,让我们一起用时间、增长、平衡去赢得一个输家游戏。祝我们所有的读者都有一个自己心目中最好的2022。

(公司A是宁德时代,B是招商银行)