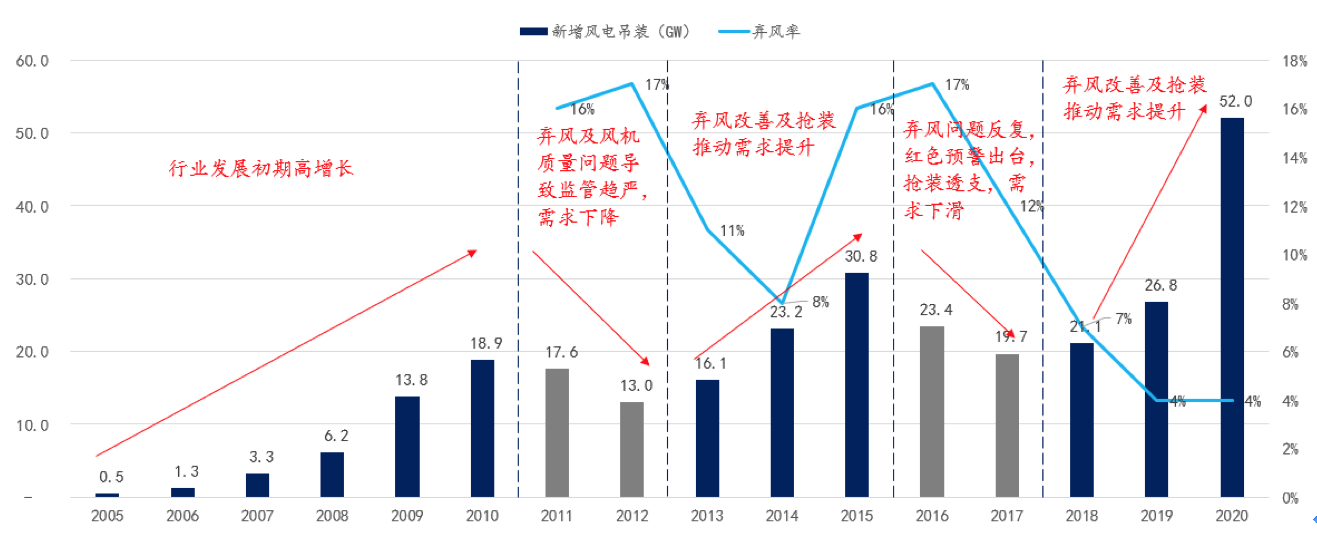

01风电历史装机情况

第一阶段(2010年前):行业发展初期,高增长,电网与项目投资者签订长期购售电合同;

第二阶段(2011年-2020年):行业需求在政策指导下呈现周期波动,政策调整的指引取决于弃风率(通过政策手段控制供给,弃风率上升则监管趋严,反之,放开市场),同时补贴政策调整带来的抢装冲击供给。

(图:历年国内新增风机吊装规模(GW) 数据来源:CWEA)

核心补贴调整政策:

2014年12月31日,国家发改委发布《关于适当调整陆上风电标杆上网电价的通知发改价格[2014]3008号)》:开启风电标杆电价的退坡机制将第I类、II类和III类资源区风电标杆上网电价每千瓦时降低2分钱,调整后的标杆上网电价分别为每千瓦时0.49元、0.52元和0.56元;第IV类资源区风电标杆上网电价维持每千瓦时0.61元不变。这一政策适用于2015年1月1日以后核准的陆上风电项目,以及2015年1月1日前核准但于2016年1月1日以后投运的陆上风电项目。因此,为了避免上网电价下调,开发商力争2015年1月1日以前核准的陆上风电项目在2015年底前实现并网,从而导致了2015年的抢装。

2019年5月21日,国家发改委发布《关于完善风电上网电价政策的通知发改价格〔2019〕882号》:政策明确2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴(2021年核准的路上风电项目不予补贴)。此背景下,开发商加快存量项目推进,影响2019-2020年新增装机规模,2020年国内新增装机创历史新高。

02风电未来装机预测

风电行业逻辑逐步发生变化:

第一,碳中和成为社会大背景,政策强推,系十四五核心政治任务之一。

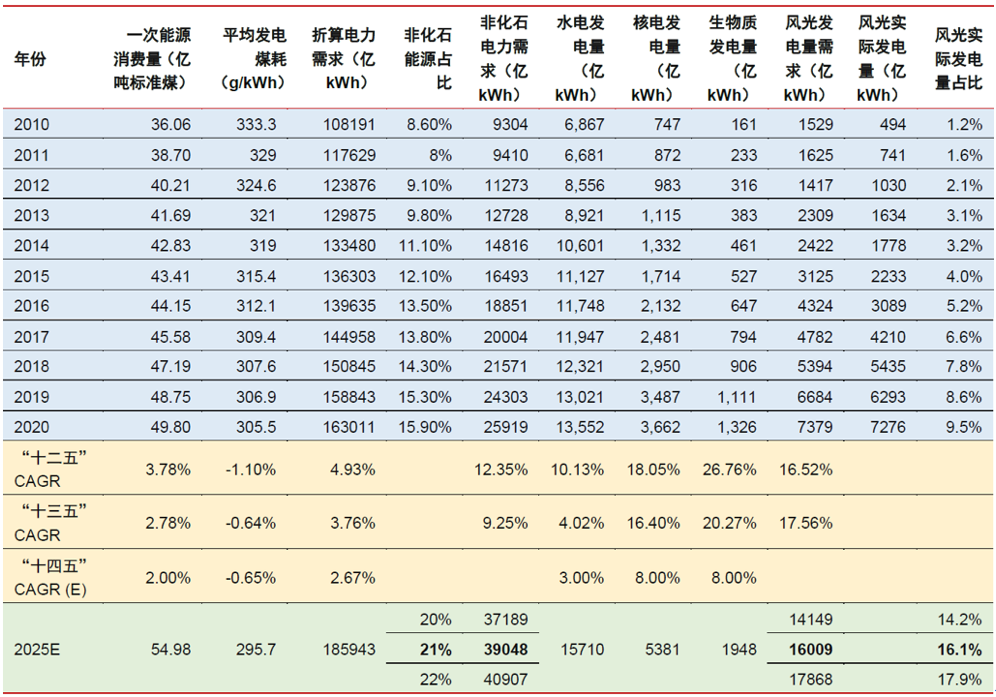

《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》:2021年风电、光伏发电发电量占全社会用电量的比重达到11%左右,同时要求落实2030年前碳达峰、2060年前碳中和,2030年非化石能源占一次能源消费比重达到25%左右,风电、太阳能发电总装机量达到12亿千瓦以上等目标。

《国家发展改革委关于2021年新能源上网电价政策有关事项的通知》:2021年起,对新备案集中式光伏电站、工商业分布式光伏和新核准陆上风电项目发电,中央财政不再补贴。2021年,新建项目保障收购小时数以内的发电量,上网电价继续按“指导价+竞争性配置”方式形成。

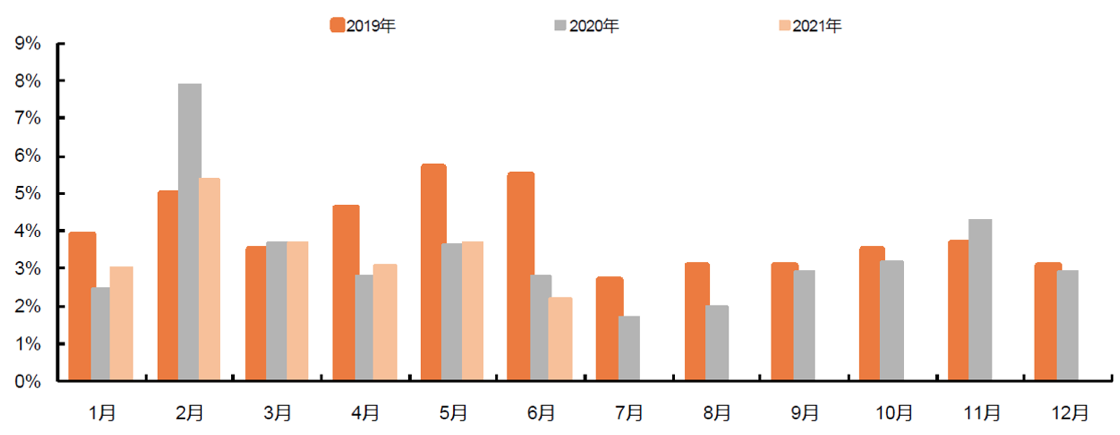

第二,市场预计未来弃风率不会大幅增长,2020年大幅新增风电并网,2021H1弃风率仍保持在3.6%,同比下降0.3pct。核心系未来将形成长效应对机制,包括特高压、储能项目建设(消纳比例高就不会影响未来风电市场的增长,其中特高压建设进度时间长(数年),且涉及到征地,跨度大,于发电侧建设不一样;储能端除抽水储能,化学储能现阶段仍相对不成熟,还需注意后续风电发电侧增长过快导致的不能有效消纳引发的行业风险)。

第三,风电行业技术持续改善带来的项目收益率及可行性抬升。

(图:近年月度弃风率数据 数据来源:全国新能源消纳监测预警中心)

未来装机量预测如下:

(表:风电装机预测 数据来源:中信证券)

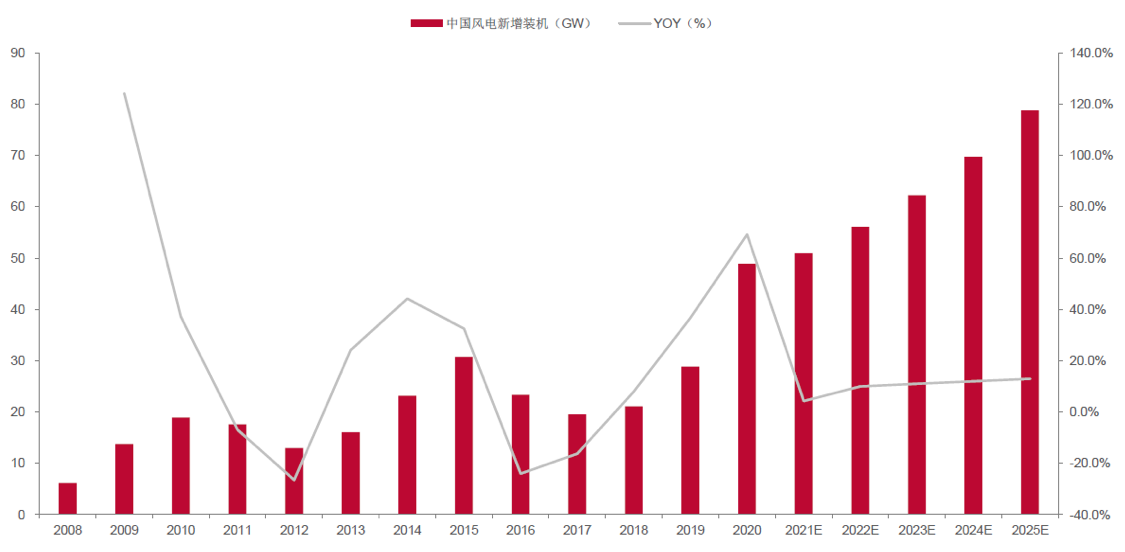

预计行业可维持年均40+GW的装机量,且装机呈现前低后高的增长趋势(国补消失后对地方补贴呈观望态度,现阶段零部件供应、EPC工程不一定跟得上)。

(图:中国风电装机预测 数据来源:GWEC)

预计2021年装机量50.9GW,大头来自过往项目的抢装:

(表:2021中国风电装机结构 数据来源:中泰证券)

历史上风电当年装机与上年风电招标规模高度挂钩(陆上风电交付期一般约1年),2021H1风电招标规模超30GW,接近2020年全年招标规模,预示未来增长,2020年抢装未导致2021-2022年装机规模负增长。

03风电技术迭代

风电发展的核心除了弃风率等因素外,重点是经济性的提升,这主要取决于:1)降低每千瓦初始投资成本,2)降低每千瓦运营成本,3)提升利用小时数,4)提升单机发电效率。而这来源于技术驱动,风电的技术驱动区别于光伏,风电技术是渐进式的连续进步,光伏的部分技术是突破性技术。

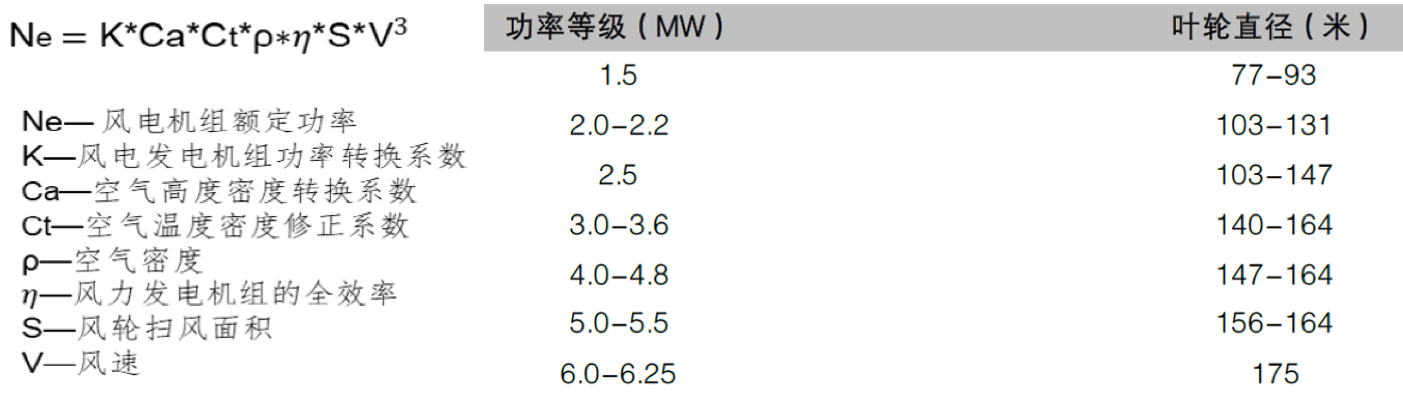

风电的技术性进步来源于风机大型化,核心是更长的叶片及更有效的传动装置(轴承、齿轮箱、发电机等)带来的功率大型化,对应核心零部件更高的制造难度。

(表:风电功率提升逻辑原理)

风机大型化的好处在于:

1)提升小时利用数:充分利用高风速机位点,如:采用5MW机组放在高风速机位点,可以舍弃25个低风速机位点,还可使整场风速提升0.2m/s,增加2.8%发电收益(密集布局小机组弱于合理布局大机组,密集布局小机组带来更高的装机成本、更高的运维成本、整场风速的影响),同时机位点数量下降,可以在不增加土地供应的情况下增加风电开发空间。

2)提升单机发电量:更大的风机叶片,带来更大的扫风面积,带来更大的发电功率。

3)降低每千瓦初始投资成本:采用5MW机组相比4MW机组可减少25台机组包括塔筒、风机基础、输电线路、设计、基础设施等费用,合计1.4亿元,相当于每千瓦节约280元,节省施工时间20%。

4)降低每千瓦运营成本:风电场运维费用与机组台数密切相关,采用5MW机组相比4MW整场台数下降25台(整场50万千瓦),运营费用降低20%。

现已进入技术驱动供给提升需求的阶段。现阶段国内平均而言机组在2-3MW,平均机组功率在2.5MW,处于持续提升的阶段。从金风科技2020年营收结构看,1.5MW产品占2%,2MW产品占83%,3-4MW产品占11%,6-8MW产品占4%;从2020年底在手订单结构看,1.5MW产品占1%,2MW产品占45%,3-4MW产品占39%,6-8MW产品占15%。从2021年招标情况看,4MW以上机组逐步成为三北及西南地区主力机型,占63%。从技术角度,明阳等企业已推出6MW产品,6-7MW机组已形成技术储备,处于商业化及规模化的早期阶段,同时明阳11MW产品进入验证阶段。

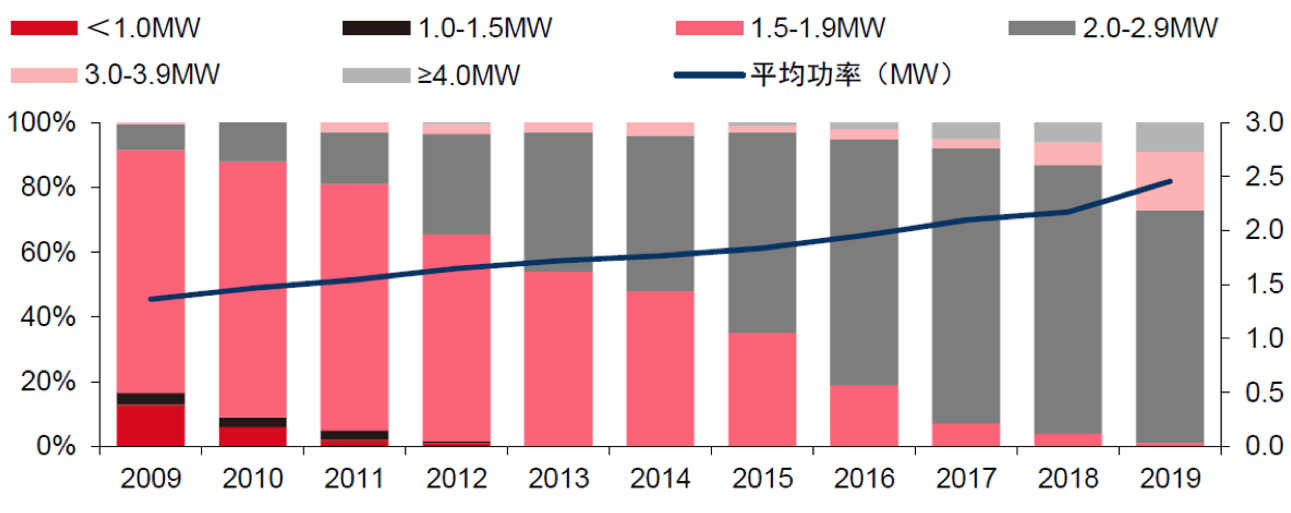

(图:中国风电装机功率结构 数据来源:CWEA)

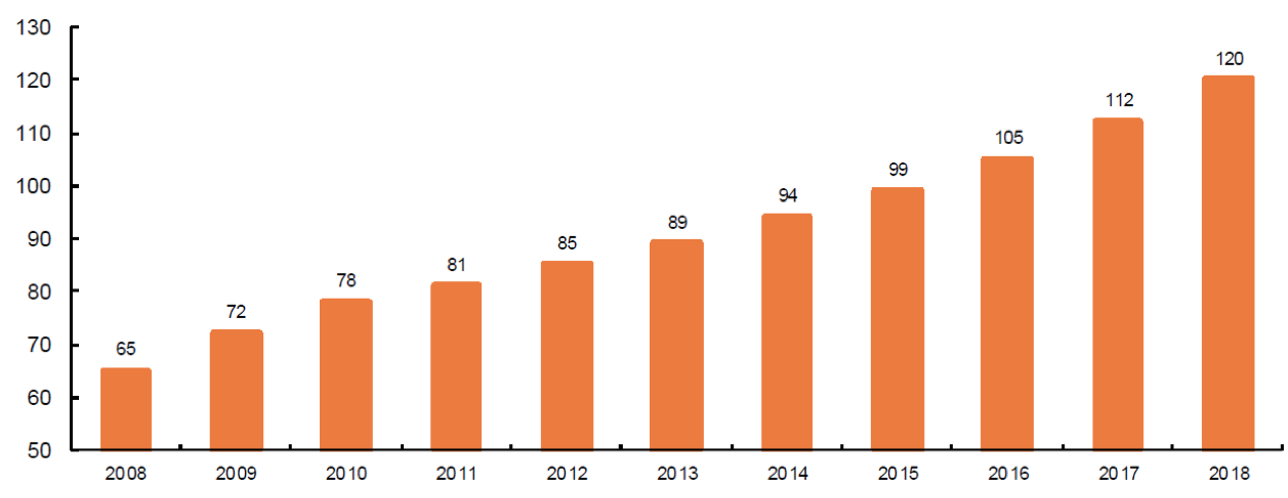

(图:中国新增风电装机叶片叶轮直径变化趋势 数据来源:CWEA)

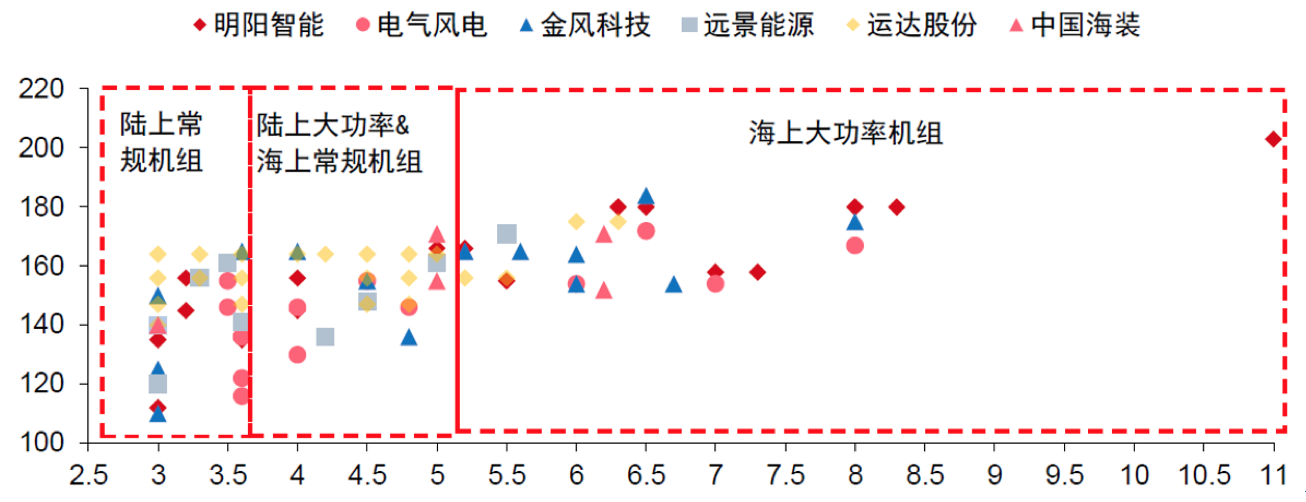

(图:中国头部风机厂单机功率(MW 横轴)与叶轮直径(M 纵轴) 数据来源:中信证券)

04风电项目可行性分析

(一)风电价格

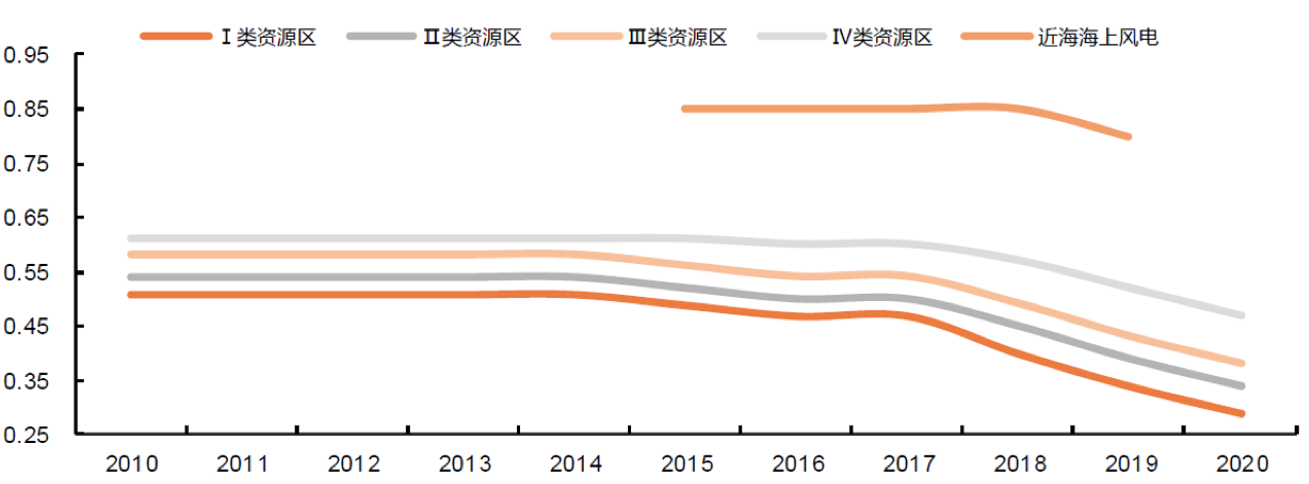

中国将风电资源区按照有效风能密度、全年有效累计小时数进行划分,按照丰富程度依次为Ⅰ、Ⅱ、Ⅲ、Ⅳ[1](现阶段开发资源充足,核心系消纳)。各资源区的指导电价如下:

(图:中国历年风电标杆电价(元/KWH) 数据来源:国家发改委)

我国煤电基准上网电价如下(元/KWH):

中国的风电价格已与煤电价格相近,且近年呈下降趋势,平价并网项目持续增加。

(二)装机成本

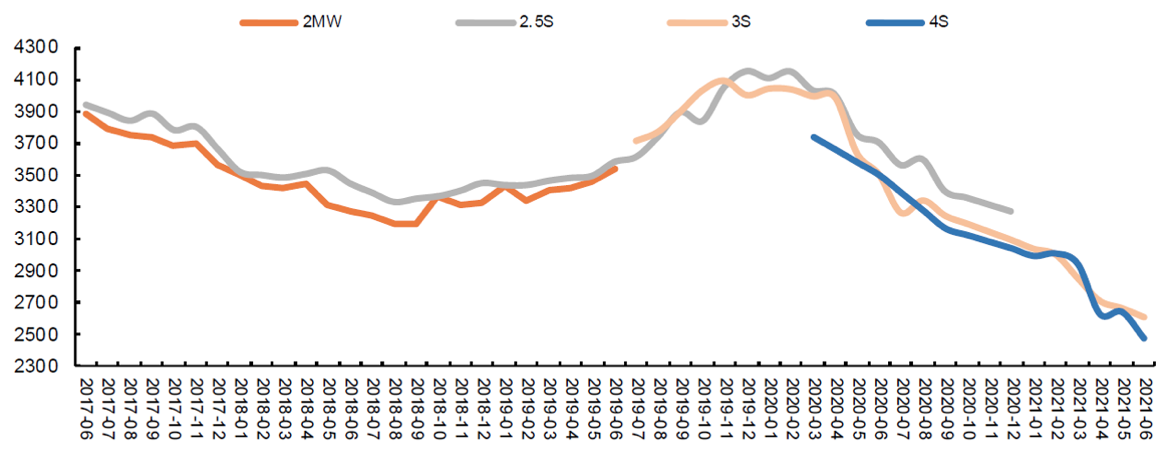

单机功率提升不仅可以摊薄BOP成本(基础、电缆及其他电力设施Capex),还可在相同风场容量下可减少点位数,降低建设成本和运维成本(Opex)。根据罗兰贝格测算,6MW风机替代3MW风机可以使风机以外的Capex/Opex下降6%/14%,使得LCOE进一步下降17%。2021年风机招标价格在2300-2500元/kw(2018年为3200元/kw),风机大型化推动价格一路下行(eg.运达股份:WD1564500相对WD1072500的额定功率提升幅度达80%,但叶片重量仅增加65%,轮毂重量增加68%,机舱重量增加17%,意味着单位千瓦零部件的材料用量下降)。

(图:中国风电不同机型招标价格趋势(元/KW) 数据来源:金风科技公告)

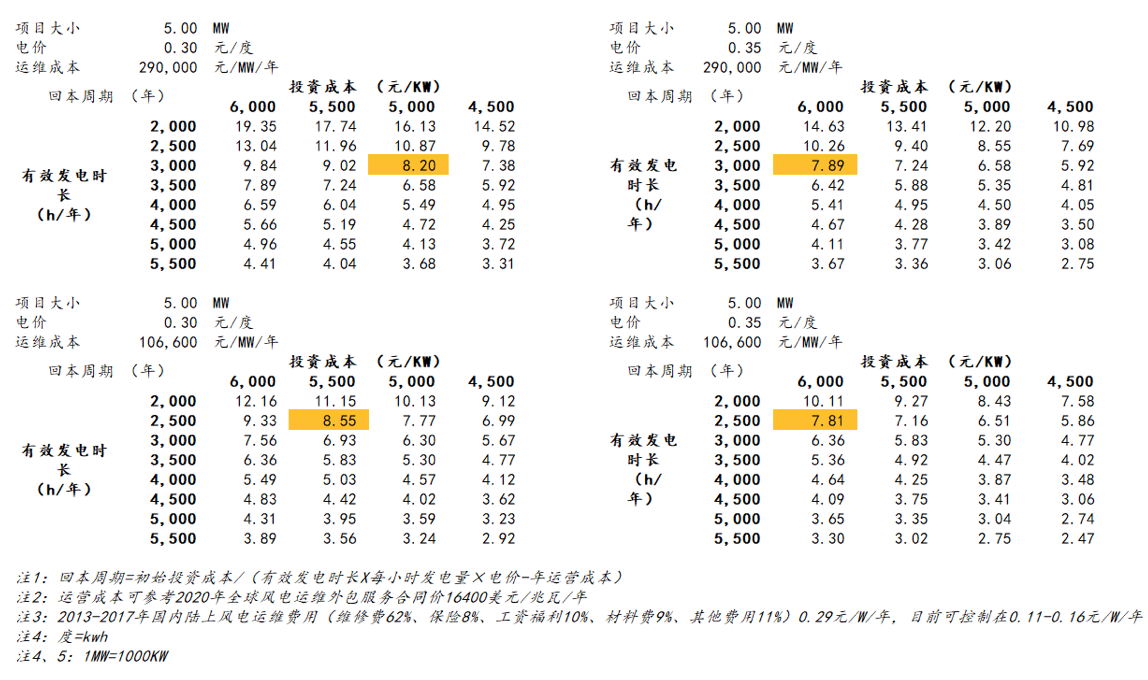

(三)项目可行性分析

目前随着风机大型化等技术推动,风电项目投资成本下探至6000元/kw以内,部分项目可控制在5000元/kw以内,参照光伏项目平均回本周期在8年,风电项目已具备吸引社会资本的能力,风电平价项目的IRR已可达到10-20%(风电投资的投资者结构相对分散,2021年以前以五大六小为主,但现阶段社会资本在积极布局)。

(表:中国风电项目回收周期敏感性分析)

05风电产业链概览

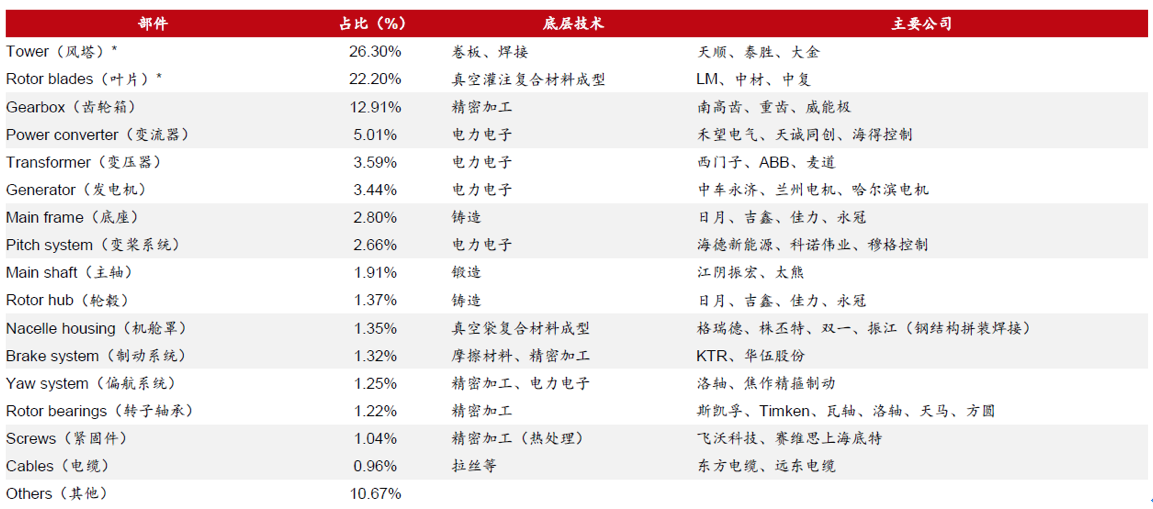

风电装机的成本结构如下,其中塔筒、叶片、齿轮箱价值量高,铸锻件、电力电子、主轴系主要零部件。

(表:风电装机成本结构 数据来源:中信证券)

风电产业链相关企业如下:

(图:风电产业链相关企业 数据来源:兴业证券)