【原创研究】不惧医改,药中茅台——浅析恒瑞医药

来源: 苏泊尔产业资本-张家祺日期:2020-12-19浏览量:1950

核心观点

恒瑞医药系国产Big Pharam中稀缺标的,具有长期投资价值。从“临床前-IND-Ⅰ期-Ⅱ期-Ⅲ期-NDA-上市-销售”的药物生命周期看,恒瑞在①药物布局阶段展现前瞻性布局能力,历史上踩准政策节奏,享受市场红利,同时深知市场需求,布局市场空间大的高壁垒药物;②临床研发阶段展现强研发能力,体系化布局研发中心,拥有国内最大研发团队,高研发投入,高投入产出,目前管线丰富、靶点布局全面,保持每年都有创新药申报临床,每2-3年都有重磅药物上市;③临床资源丰富,合理的试验设计提高成功率,丰富的试验组资源使得恒瑞具有快于同业的管线推进能力;④专业报批团队推动产品快速上市;⑤国内最大销售团队+学术营销+事业部制专业化销售,助推上市产品快速放量。

恒瑞营收结构逐步由仿制药为主走向创新药为主,现阶段政策从供需两端利好创新药发展,供给端推动创新药上市进程加快,需求端医保及商报共同助推支付能力。现阶段恒瑞已上市的5款创新药产品持续放量支撑业绩,同时丰富的、高市场价值的研发管线为长期业绩增长埋下铺垫(布局抗肿瘤、糖尿病、自身免疫性疾病等核心适应症,并有大量产品进入临床Ⅲ期、Ⅱ期,形成管线梯度)。

密集的政策调整下,恒瑞通过丰富的仿制药管线及创新药持续研发对冲带量采购中标影响;医保谈判在帮助恒瑞控制销售费用的同时,快速提升创新药可及率,加速产品放量,尽早达成销售峰值,在恒瑞具备持续获批产品能力的背景下利好其创新药发展。现阶段PD-1进入医保,从市场渗透提高、后续适应症获批、联药产品拉动、销售费用控制等角度考虑,恒瑞的PD-1及创新药板块仍具活力。但现阶段恒瑞估值偏高,需谨慎关注长周期下的投资机会。

01

恒瑞医药系稀缺长期标的

1.1 管理层战略视野清晰

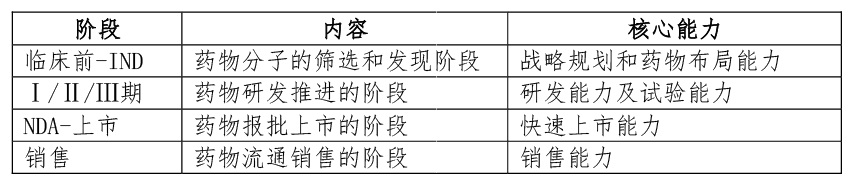

从整个医药研发的流程看,经历如下阶段:

临床前-IND-Ⅰ期-Ⅱ期-Ⅲ期-NDA-上市-销售

不同阶段对应不同的核心竞争能力:

恒瑞作为药物研产销的企业,在全流程上具备核心竞争力,分析如下。

1.2 战略规划和药物布局能力

回顾恒瑞发展历史如下:

1)恒瑞医药前身(1970-1990年)主要从事原料药的产销;

2)恒瑞在1990年斥巨资从中科院引进国家级抗癌药异环磷酰胺专利权,通过仿制药及原料药完成了原始资本积累;

3)2003-2015年恒瑞进入“仿创结合,仿制药走向国际”的阶段,公司的创新药艾瑞昔布、伊立替康、阿帕替尼分别在2003-2014年间获批上市,奥沙利铂原料药完成欧盟CEP认证;

4)2015年至今恒瑞进入“创新驱动,走向国际”的阶段,公司创新药研发不论在数量上,还是在创新程度上,都开始取得明显突破。并基本形成每年都有多个创新药申报临床,每2-3年都有创新药上市的良性发展态势。同时公司开始致力于创新药国际化,多个1.1类创新药已于美国或澳大利亚开展临床试验。

5)未来公司可基于自身的资金优势及研发能力,对外部源头创新biotech进行收购再开发,进一步增强自身产品管线的创新力。

总结几个关键点:

1)创新驱动:公司管理层深谙创新药的重要性,从原料药过渡至高壁垒仿制药,再过渡至创新药,从发展规划和执行力上看均较强;

2)前瞻布局:公司的布局进度领先于政策,在2010年医保扩容期间率先布局大类首仿药,充分享受了市场红利;在2003-2015年药品审评极慢的情况下开始布局创新药,并在2015年之后享受到了CDE审评审批提速、以及医保“腾笼换鸟”带来的创新药红利;创新药板块的大力布局在对冲带量采购对仿制药冲击的影响下拉动业绩增长,同时早期布局的高壁垒仿制药受政策影响相对较小。整体而言,前瞻性的视角及布局奠定了公司能持续在市场政策调整的背景下抓住每一波红利,寻找到下一个业绩增长点;

3)仰望星空的同时脚踏实地:公司的战略布局稳扎稳打,在前瞻性布局的过程中非常注重可行性。目前公司采取fast follow的策略,追随前沿热门靶点的过程中做出me better或best in class的产品,弥补临床市场空白的同时实现自身业绩增长。现阶段国内大型药企与国际巨头仍有差距,仍有许多“低处的果实”可以采摘,选取靶点成药性有保障的推进,可降低研发风险,提高研发效率,而研发进度在国内(甚至国际)的领先可进一步降低市场风险,提升产品价值。目前公司收获的创新药许多系10年前布局的,现阶段公司已着手布局源头创新的产品,未来几年公司有望收获更高创新程度的品种;

4)了解市场需求:根据与同业的交流,恒瑞的产品布局均为市场需求空间大的品种或临床存在空白的产品(如:针对非小细胞肺癌、乳腺癌、前列腺癌、广谱癌症、糖尿病、自身免疫疾病等),即使仿制药也多为壁垒较高的首仿,穿透至下游适应症及患者市场,恒瑞深知市场需要什么样的产品,从而对症“开”药:①针对临床需求空白或市场空间够大的适应症开发药物,或者开发更优、最优的药物;②同一药物拓展多适应症,增宽市场空间;③同一药物的同一适应症,由单药拓展至联用,使药物具备更长的使用周期,增加使用量。

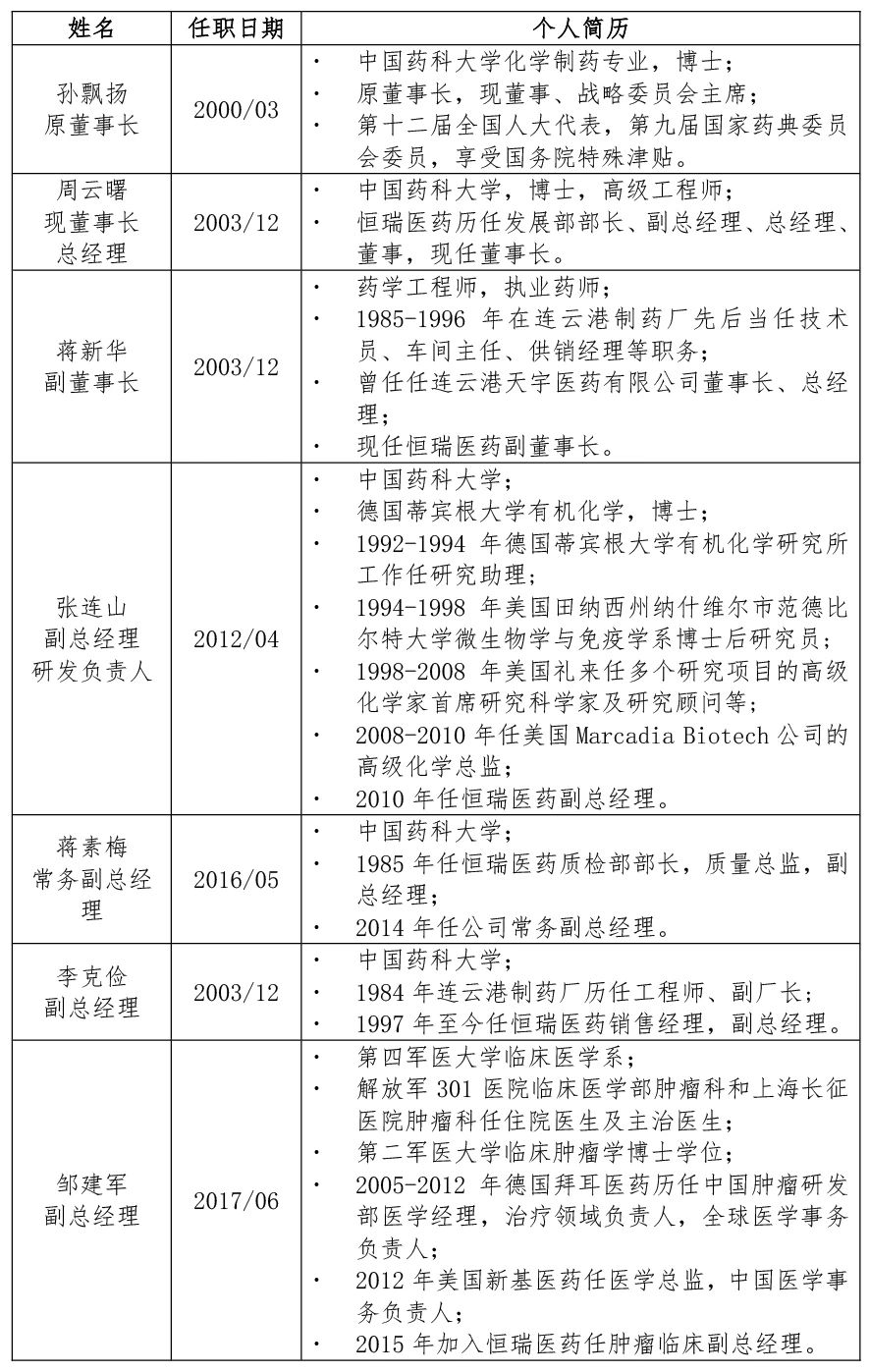

公司的战略布局能力与管理层的专业背景及行业深耕密不可分:

1.3 研发能力及试验能力

进入临床实验阶段,公司的研发能力及试验能力显得尤为重要:

1)研发能力:关乎产品落地成功率,取决于研发团队能力及投入力度;

2)试验能力,关乎产品落地速度,取决于临床资源的丰富度,包括专家资源及受试者资源。

(一)研发能力

恒瑞在2018-2019年中国药品研发综合实力排行榜持续位列第一:

1)研发投入及转化效率

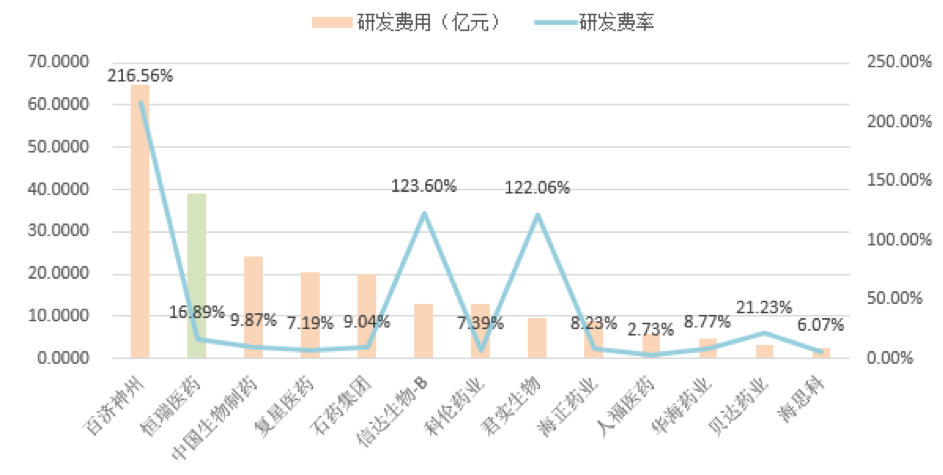

恒瑞医药的研发投入在A股及港股主要医药企业中位列头部,目前除百济神州外,恒瑞医疗位列第一,且研发费率位列头部。

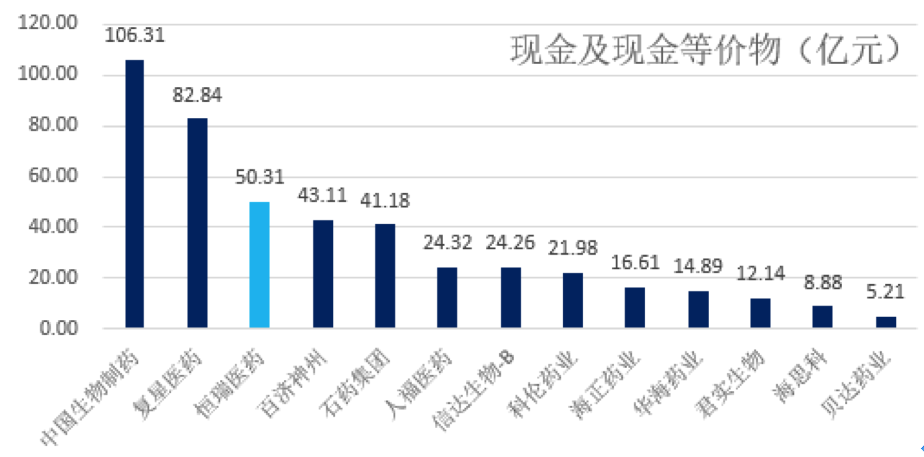

对比港股的Biotech公司,如:百济神州、君实生物、信达生物,目前销售费率远超100%,目前仍未进入盈利阶段,而恒瑞医药现有产品持续产生现金,并保持每年都有创新药申报临床,每2-3年都有产品上市的良性循环,支撑企业业绩稳定增长,为企业后续持续研发形成资金支持。

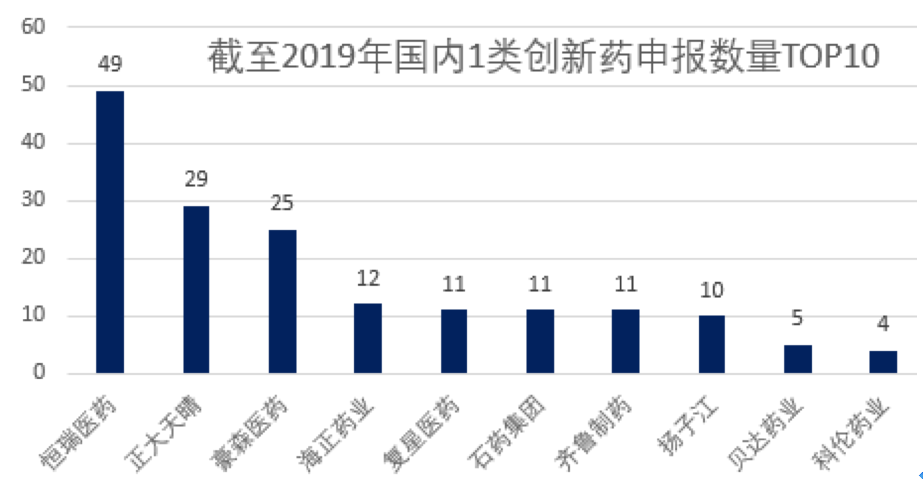

从产品的转化结果看,恒瑞的1类创新药申报数量目前位列行业第一,合计49个1类创新药中,化药36个,生物药13个,均位列行业第一,目前已经获批5个重磅产品,包括:PD-1、吡咯替尼、19K、阿帕替尼、艾瑞昔布,作为难度最高的创新药,恒瑞的研发成果彰显了其原研实力。

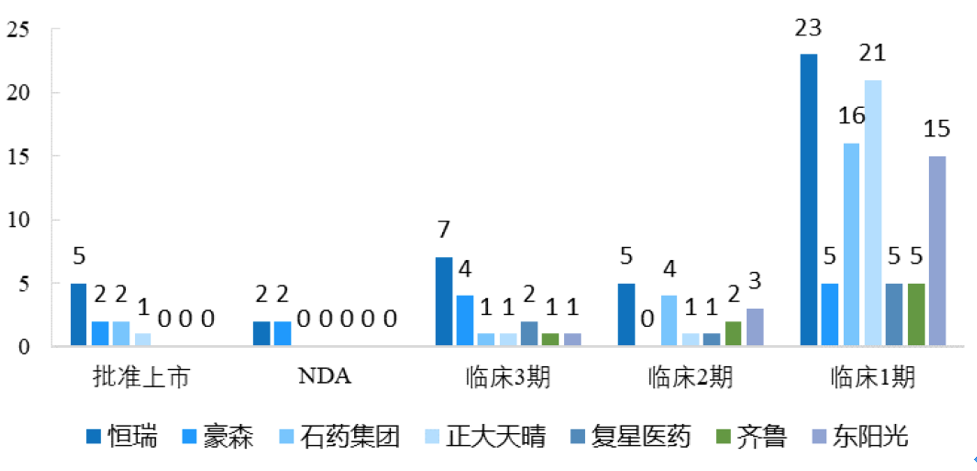

分研发进度看,恒瑞的产品在各个阶段的数量均呈领先地位,可以形成产品梯度带来的迭代效应,支撑未来产品上市。

在剔除CDE审评加速带来的恒瑞创新药产品放量的情况下,2014-2017年恒瑞的投入产出比较高。

2)团队规模及结构

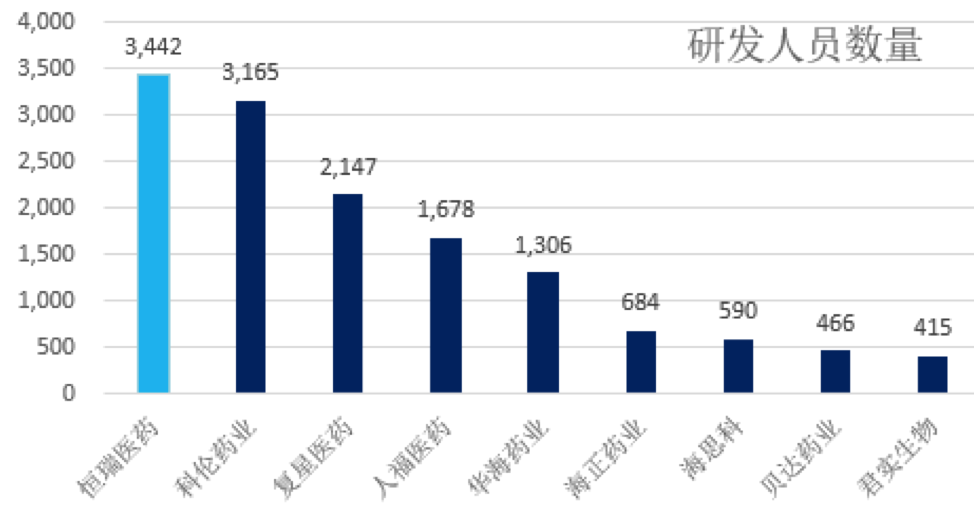

恒瑞医药的研究人员数量位列行业第一,目前恒瑞医药总员工数24431人,研究人员占比14%,总员工中博士344名,硕士2664名。

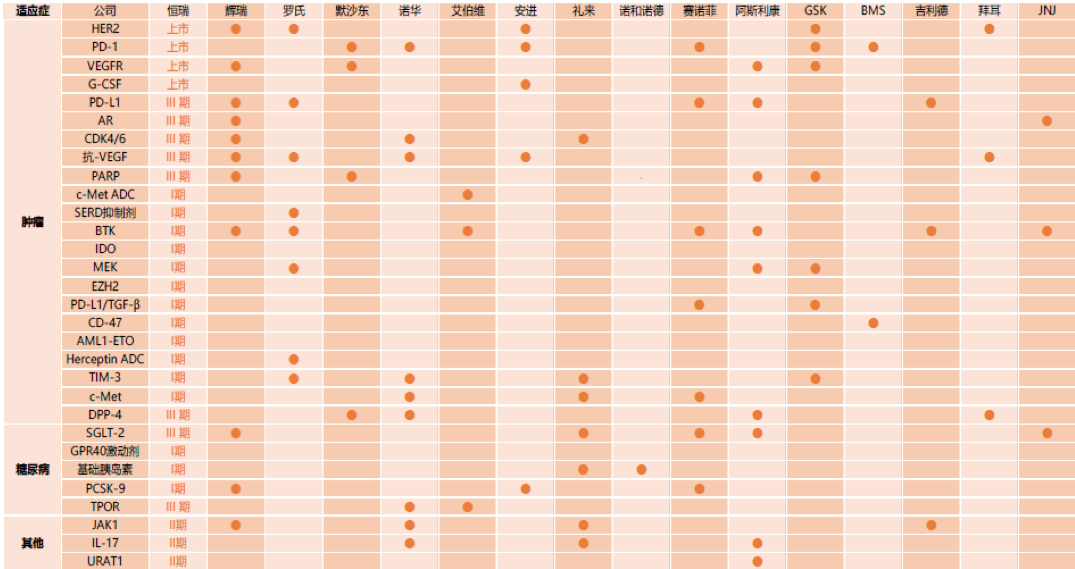

3)在研管线及靶点覆盖

公司目前在研管线从数量及进度的角度看,均全面领先,同时从靶点的布局情况看,恒瑞在国内已找不到对标企业,目前已可对标国际一线药企。

4)海外市场拓展

恒瑞部分产品在国际市场开展临床试验,进军海外市场。

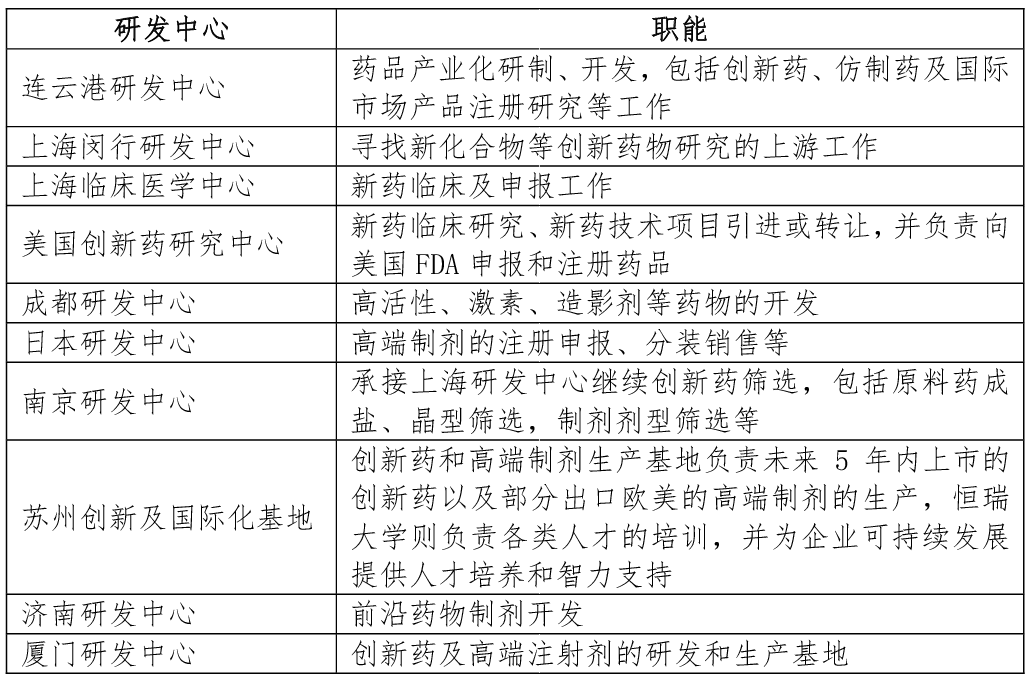

5)研发中心

公司通过子公司的形式布局10个研发中心,覆盖了以连云港为中心的上海、苏州等高新企业聚集地,同时覆盖美国、日本市场,招揽不同地区、不同类型的高端人才。研发中心目前涵盖了药物发现、临床研究、药物申报、药物产业化等研发全流程。

(二)试验能力

在临床研究的过程中,需要根据试验组的数据动态调整样本分组、测试手段、药物配比等,因此试验组的招募情况、样本量会影响到研究推进的进度及质量。

纵观国内企业,恒瑞由于深耕肿瘤领域多年,积累了丰富的临床专家资源及患者资源,例如:恒瑞PD-1在非小细胞肺癌的试验中,虽然启动进度晚于竞争对手,但由于快速入组临床试验,整体推进进度最后快于同业。

目前公司临床团队约1500人,相当于一个大型临床CRO企业(可对标泰格医药的千余人临床团队规模),由于恒瑞临床团队承接的是自身临床产品研究,的价值便可见一斑,且团队承接的为自身产品临床研究,熟知性也有助高效匹配临床资源以及与研发人员密切协同。此外,公司拥有的临床专家资源往往使得其产品能拥有合理的临床试验设计,提高其上市成功率;公司拥有的患者资源使得临床试验入组更加高效,加快新药上市时间周期。

1.4 上市能力

恒瑞医药有专门的团队负责药物申报,截至2019年底,CFDA药审中心共计发布33批次共900个受理号入选,其中恒瑞有21个不同品种入选,是国内入选品种数量最多的企业。例如,恒瑞的吡咯替尼在2018年8月获批上市,是国内首个基于Ⅱ期临床研究成果获得国家药监局有条件批准上市的治疗实体瘤的创新药,产品从递交上市申请到正式获批仅历时10个月。

在反映恒瑞研发药物质地的同时,也侧面反映了恒瑞较强的上市报批能力。

1.5 销售能力

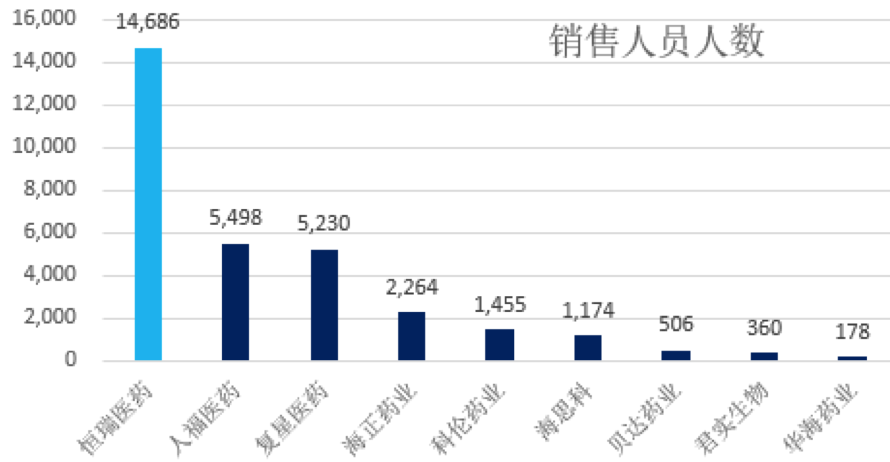

在4+7大背景下,销售代表纷纷从传统的销售模式向学术营销转型,拥有好品种的企业自然是优秀销售代表们的选择,恒瑞是国内1类创新药、重磅仿制药产品管线最多、最好的企业,对有优质销售人才的吸引能力较强(2015-2019年销售人员的增速分别为11.3%、32.7%、16.1%、43.9%、20.6%)。

目前恒瑞医药拥有全国最大的销售团队,销售网络遍及全国各地,主要大中城市均设有办事处,构建“重点城市为基础辐射周边,从中心城市渗透到县城”的销售网络,与国内几百家三甲医院建立有长期稳定的合作关系。

恒瑞搭建了“四纵一横”事业部制布局,设立肿瘤、影像、麻醉、综合产品事业部,以及战略发展事业部(负责市场准入、公共事务平台、国际交流、产学研合作),通过产品分类营销提高营销专业化程度。目前公司通过学术营销的方式进行推广,从销售费用的结构看,83.9%系市场费用、13.9%系差旅费用、2.2%系其他费用,公司的市场推广力度大。

恒瑞医药相对于其他医药企业(尤其是Biotech公司)的重要优势即强大的销售能力,在产品上市后可以更快的速度放量,抢占市场;在不具备先发优势的情况下,基于优质产品和销售能力也可以实现赶超。

02

业务近况及估值

2.1 创新药板块

公司核心创新药系PD-1,目前受医保谈判冲击,但看好明年PD-1表现:

1)覆盖终端患者数量提升

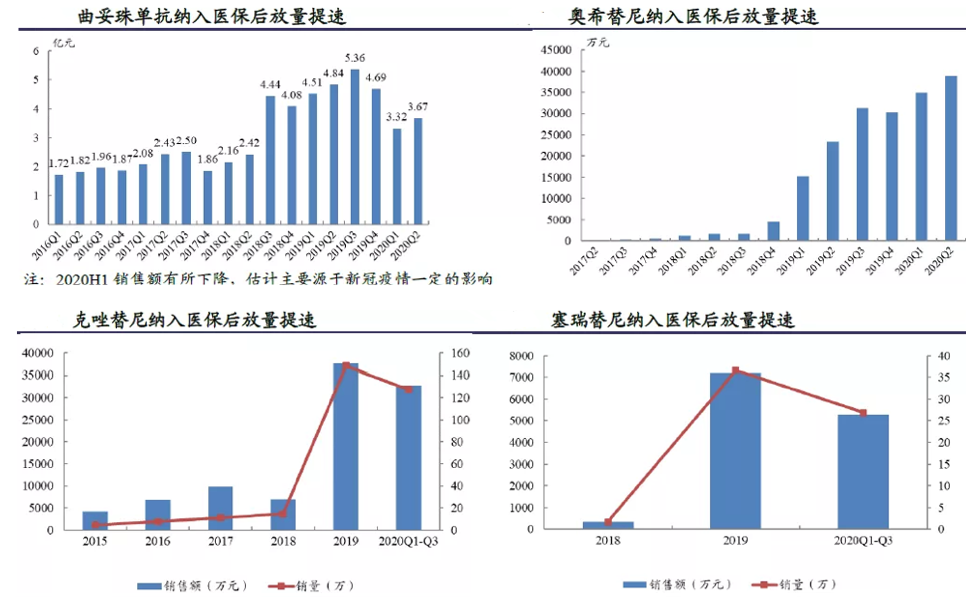

恒瑞PD-1进入医保前的年用药费用在10万元(考虑赠药),本次医保谈判预计价格下降80%,叠加医保承担70%,患者自费的年用药费用在2万元内,2019年人均可支配收入已破3万元,市场可及率将有显著提升。目前全市场的PD-1渗透率预计为7%,短期内或有3-4倍的提升。参考历史上竞争格局优良的曲妥珠单抗、奥希替尼,以及竞争格局激烈的克唑替尼、塞瑞替尼,在进入医保后市场销售均快速放量。

2)适应症持续拓展

PD-1现阶段仍处于多适应症拓展阶段,海外O药和K药都有超10个适应症,国内恒瑞获批适应症数量排名第1(仅4个),适应症仍存较大拓展空间。

恒瑞的晚期肝细胞癌系2020/3/7获批,EGFR基因突变阴性和ALK阴性的、不可手术切除的局部晚期或转移性非鳞状非小细胞肺癌一线治疗系2020/6/20获批,二线或不可耐受的局部晚期或转移性食管鳞癌系2020/6/20获批,联药治疗一线及以上治疗失败的复发转移性宫颈癌系2020/11/25获批。即2020H1恒瑞近20亿的PD-1销售主要系霍奇金淋巴瘤及肝癌,H2的非小细胞肺癌及宫颈癌市场空间将是H1的2倍,预计2021年二线及以上化疗后疾病进展或不可耐受的晚期鼻咽癌、联药治疗一线晚期食管癌、联药治疗一线晚期或转移性鳞状非小细胞肺癌等适应症有望获批,2021年PD-1市场空间更大。且今年国内产品的适应症主要聚焦在霍奇金淋巴瘤、黑色素瘤等小癌种,预计进入医保的适应症中,恒瑞的更有竞争力,晚于恒瑞研发进度的同适应症PD-1在2021年因未进入医保,将面临较大的销售压力。且现阶段来看,恒瑞的PD-1适应症布局更广、更快。

3)PD-1带动联药产品放量

恒瑞的阿帕替尼系不可多得的小分子药,系靶向肿瘤微环境的抗血管生成药物,具有一定广谱性,对多个癌种有效,可与PD-1药物联用提高疗效,并减轻PD-1毛细血管增生的副作用。目前恒瑞的阿帕替尼主要用于胃癌治疗,但与PD-1联药下的食管癌、肝癌、乳腺癌已进入Ⅲ期,大量PD-1联药试验推进中,单品试验超200项。未来销售有望进一步上升。

恒瑞的紫杉醇(白蛋白)同样受益于PD-1的联药开发。

恒瑞PD-1的放量有望进一步拉动其余品类产品的增长,以增厚利润。

4)销售费用控制

PD-1销售额占恒瑞营收比重近10-20%,现阶段恒瑞销售体系变革,秉持“专注始于分线,专业成就未来”的理念,2018年起推行事业部制,未来将按单产品配置专职销售团队,向更精细化、专业化方向发展,而核心品种进入医保有利于产品快速放量,控制销售团队及其支出。

整体而言,医保谈判区别于带量采购,绝不能因为两者的降价而混为一谈。带量采购针对仿制药,系市场铺开的成熟品种,以价换量实质是存量竞争,“量”来源于未中标者或中标少者,属于零和博弈,若中标者本身系市场龙头,更无“以价换量”一说;但医保谈判针对创新药,由于价格原因,产品渗透率仍有较大提升空间,以价换量逻辑通畅。现阶段PD-1仍处于增量市场,而非存量竞争逻辑,需要创新药企比拼适应症的数量及进度。预计2021年恒瑞的PD-1和创新药板块仍能维持超50%增长。

公司现阶段除PD-1外已上市创新药产品如下:

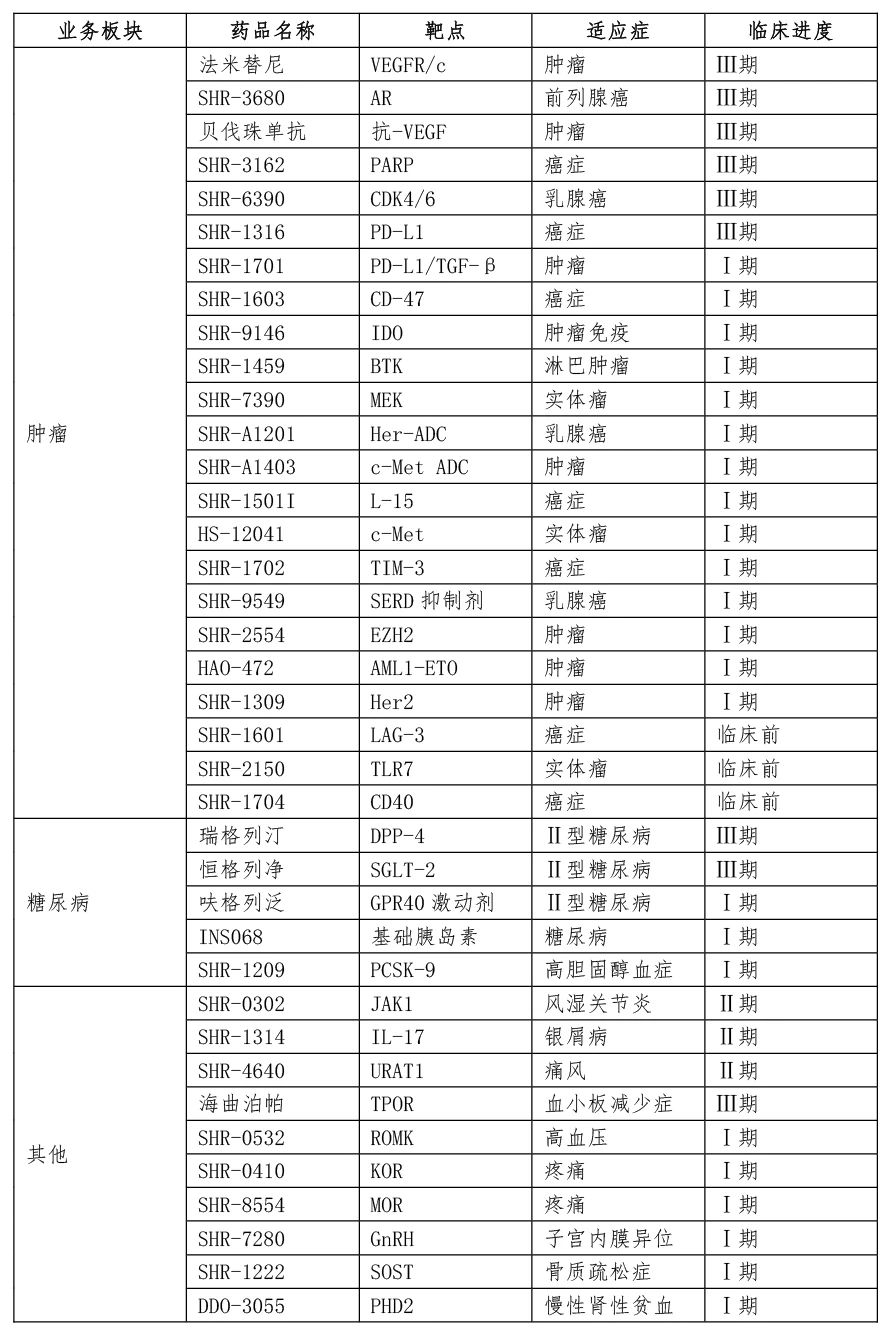

同时公司在研管线优质,部分未上市创新药产品研发管线如下:

1)从靶点布局看:

纵观恒瑞研发管线布局的靶点,参照海外经验来看普遍为市场规模较大的品种,预计此类在海外销售取得实质性成功的大品种,其成功经验大概率可复制到国内。而在竞争格局方面,相关靶点放眼全球的上市新药也较少。

2)从研发进度看:

恒瑞医药布局的肿瘤管线中,6款药物已进入临床Ⅲ期;针对糖尿病的药物中,2款药物已进入临床Ⅲ期;针对自身免疫性疾病的药物中,2款已进入临床Ⅱ期;针对血小板减少症的药物中,1款已进入临床Ⅲ期,整体研发进度靠前,且靶点成药性得到市场验证,为后续产品获批放量埋下铺垫,同时存在大量临床前及临床Ⅰ期药物持续孵化中。

3)从市场空间看:

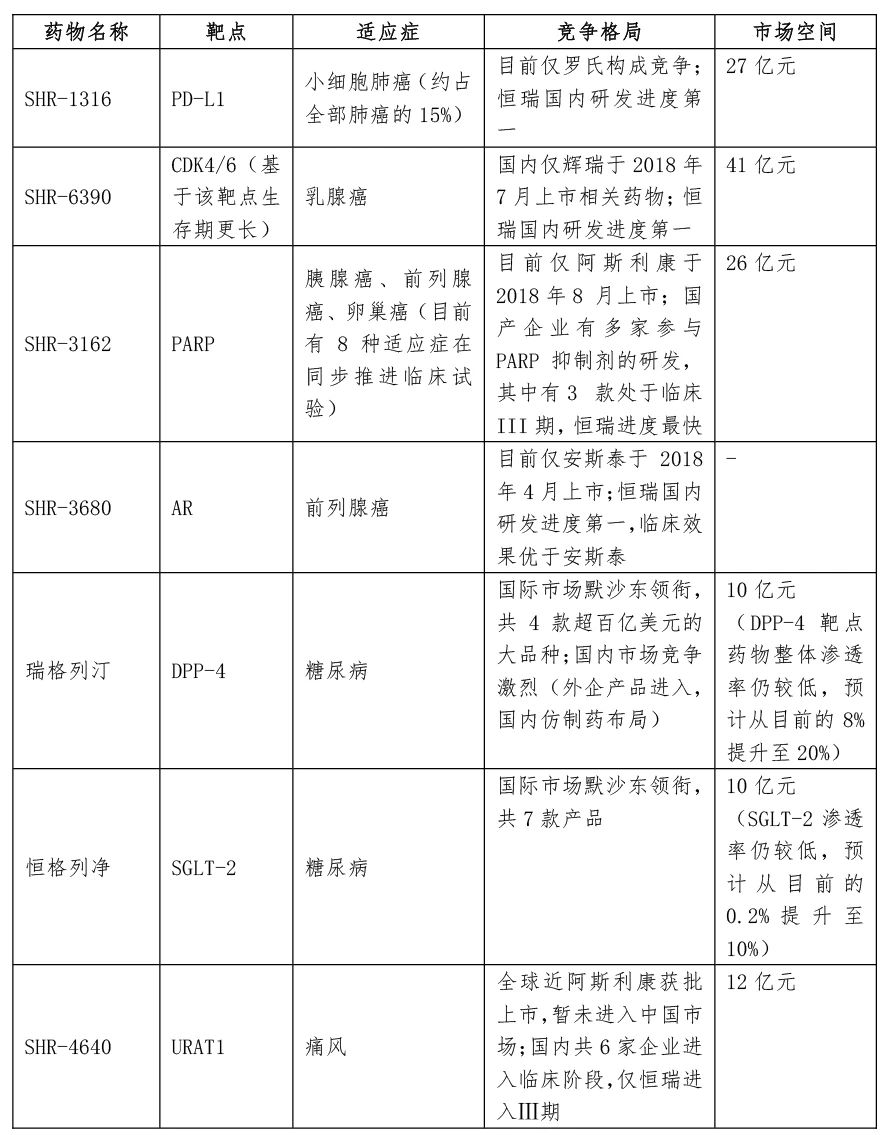

恒瑞部分进入临床Ⅲ期的药物市场空间及竞争格局均较为良好:

同时恒瑞还布局了全球优秀靶点PD-L1/TGF-β、CD47、BTK、TIM3、PCSK9、JAK1、IL-17用于治疗肿瘤、糖尿病、自身免疫疾病等市场空间较高的疾病。

综合上市创新药及大概率上市管线,进行DCF测算,预计创新药板块估值2642亿元;基于目前在研管线,对于Ⅱ期及以前的管线,保守预计估值在半个君实生物,给予200亿元估值。

2.2 仿制药板块

提及仿制药,资本市场首先想到的自然是带量采购,而恒瑞受其影响有限:

1)持续布局创新药:新产品的放量及后续产品的获批将对冲带量采购带来的业绩负面影响;

2)产品管线及梯度丰富:未来仿制药的价格搏杀将成为常态,对于企业而言需要通过产品管线和产品梯队对冲单个品种可能失标或大幅降价的风险;

3)成本控制力:恒瑞为原料药、制剂起家,具备原料药、制剂一体化的能力,对上游原料的成本管控也有利于构筑仿制药领域的竞争力。

从第四批集采的品种上看,恒瑞仅缬沙坦氨氯地平片、普拉克索舒缓、加巴喷丁受到影响,非恒瑞的核心品种,预计影响可控。

对恒瑞的仿制药板块净利润给予30倍PE(行业龙头享受高于仿制药行业平均市盈率一个STD的PE),对应估值1218亿元。

2.3 估值的间接验证

综上,恒瑞医药具备安全垫的合理估值在4060亿元。我们侧面验证一下恒瑞的估值合理性:

恒瑞2021E营收280亿元,净利润64亿元,研发费用48亿元,则剔除研发费用,实质贡献利润的药品板块净利润为110亿元,给予40倍PE(约20-30X,恒瑞系仿制药龙头且创新药布局优质,给予超过仿制药行业平均市盈率2个STD的PE),则对应估值在4400亿元,截至2020/12/18恒瑞市值为5633亿元,则对应恒瑞在研管线估值为1233亿元,相当于0.75个百济神州/1.55个信达生物/5.58个康方生物/2.15个君实生物/6.26个复宏汉霖。

现阶段估值偏高,但系长周期下的优质标的,建议投资者持续关注,现阶段谨慎进入。

© Copyright (C) 2017 Supor Group All Rights Reserved. 浙ICP备19031463号-2浙公网安备33010802007924号 此网站版权归远桥资产所有

网站建设:翰臣科技