【原创研究】白雪不嫌春色迟,四序伊始作飞花 —— 展望数据安全的下一个五年

来源: 苏泊尔产业资本-陈天伦日期:2020-09-04浏览量:2199

导言:

2020年8月17日,美国商务部发文要求其下属工业和安全局(BIS)进一步限制华为使用美国技术的权限,同时将华为在全球21个国家的38个子公司列入“实体清单”,陡然提高了华为短期内的境外生存压力。投资视角下,美国对华为的极限施压基本已形成了市场的一致预期和消化基础,难以再对市场造成大幅的向下修正;同时,维护核心产业安全、自主、可控的市场“补位”逻辑正开始逐渐演化——“不是一番寒彻骨,怎得梅花扑鼻香”,充分维护设备、信息、网络和数据安全俨然成为国产化弯道超车的有力护盾。新五年周期伊始启动板块高景气度,疫情催化导致核心标的业绩弹性加大,叠加政策和技术双轮驱动,数据安全有望成为全A市场在内外矛盾激化、国产安可概念推高下的底层受益板块。

一、走进数据安全

数据安全的首要目的是保证数据系统的设备和信息安全,防止信息系统的软、硬件及其贮存、流通的数据因偶然的或恶意原因遭到破坏、更改、泄露,以支持业务开展的稳定性、连续性。

· 定义数据安全

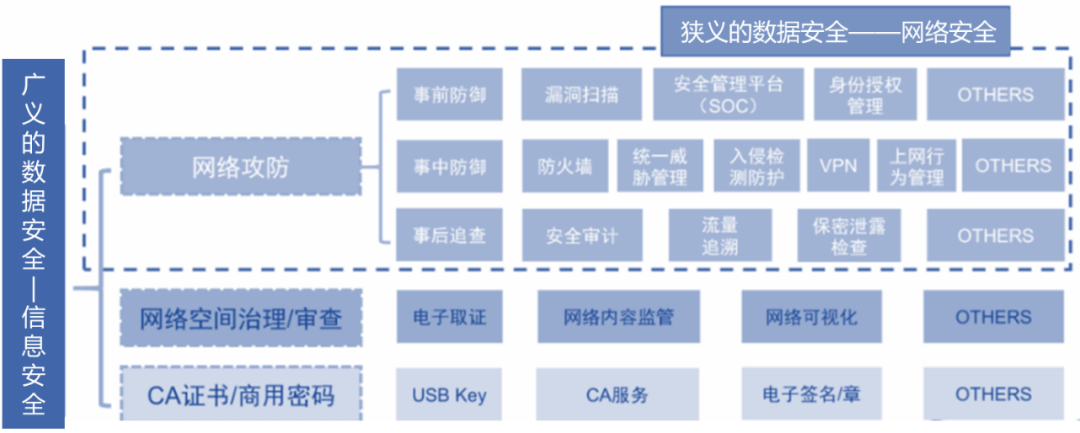

广义的数据安全一般指“大安全”行业,涉及范围广、产品种类多、细分行业交叉复杂。一般可根据数据安全的目的分为三大类:

1)基础网络防护:属于狭义的数据安全(即互联网安全),是维护数据隐私和安全的最直接工具。客户采购安全产品和服务以防范网络攻击行为,典型产品包括防火墙、IDP等。

2)网络空间治理与审查:即由“点对点安全”延伸至“多对多安全”,需求主要来源于政府和通信运营商对于数据流的解析,以实现网络空间的秩序管理,典型产品包括网络可视化前端设备(分光器、汇聚分流、DPI)、内容审查应用系统等。

3)CA证书/商密:典型领域如数字证书、USB Key等。

· 数据安全产业链

资料来源:华泰证券

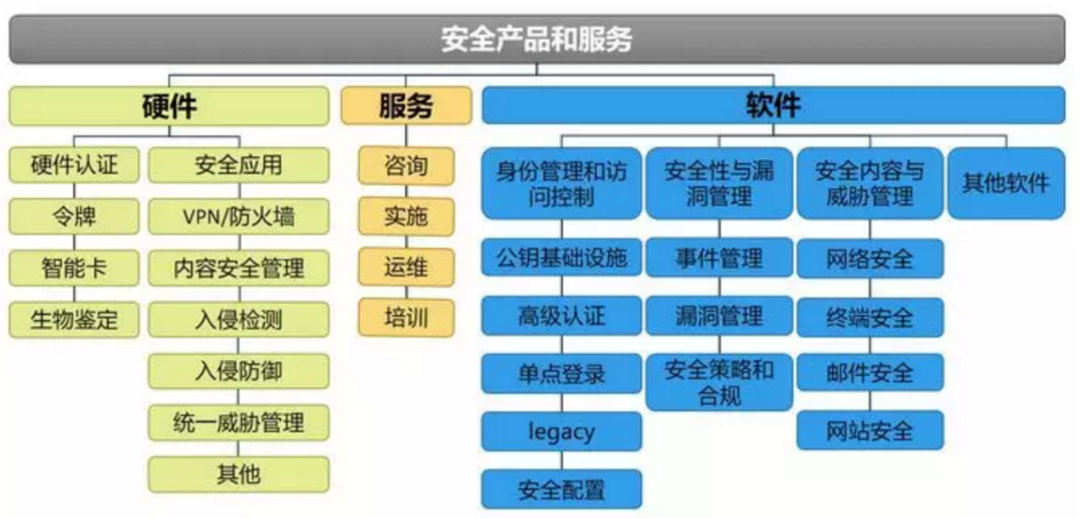

1)安全产品和服务:“从硬件到软件,从单一软件到订阅服务”

安全产品和服务商掌握与数据安全直接相关的核心技术,其一方面直接将安全产品和服务通过直销或分销模式销售给最终客户,另一方面也通过安全系统集成商搭建代理网络,故构成产业链的核心部分。

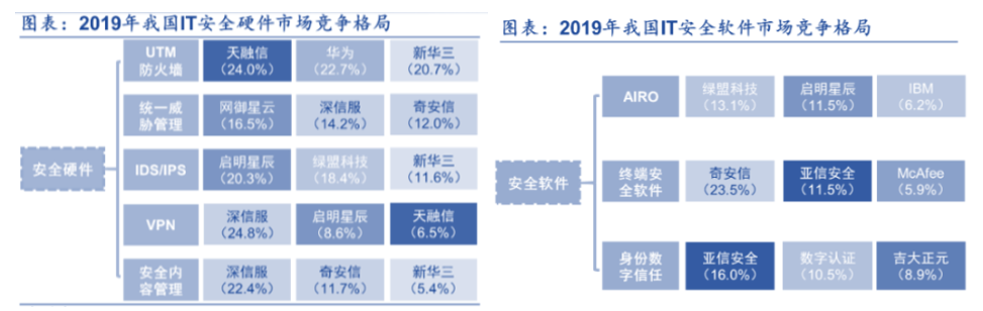

根据产品形态,数据安全产品和服务可以分为三个层次,即安全硬件、安全软件和安全服务。

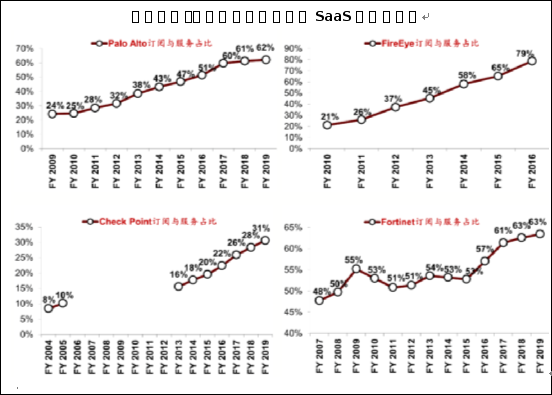

中国数据安全产业结构与全球存在鲜明落差:传统硬件销售主导了中国数据安全市场发展的早期阶段,与全球数据安全“服务为王”的产业格局形成鲜明对比。现阶段,中国数据安全市场呈现明显的结构化特征,安全硬件占全行业比重近50%,而安全服务占比仅11.2%(其中,安全集成和咨询服务占所有服务内容的90%+)。相比之下,全球信息安全市场却以安全服务市场为主(60%+),且安全服务市场中订阅服务占比近5成。

安全服务和自动订阅化是中国安全产业增长的主要引擎:未来3-5年内,安全软件和服务将成为行业竞争高地,引领全行业增长。作为信息化建设的主要成果,通用安全硬件的渗透率已在部分行业内实现了高渗透率水平,带动行业增长加速须“从硬到软”转型;同时,考虑到下游客户相对强势以及本身技术壁垒有限,安全硬件格局分散且很难集中,安全软件和服务提供了更高层次的竞争平台。尽管短期内国内的安全服务仍主要依赖于人工或本地化部署,但自动化订阅(SaaS)趋势在中长期视角下不可逆。

2)下游用户:G端和大B为主,强话语权决定行业集中度分散

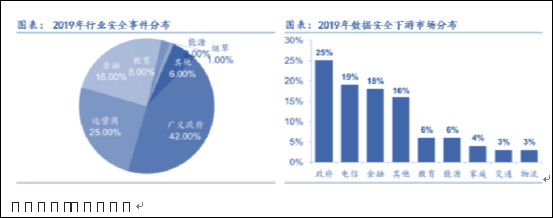

在相当长的一段时间内,数据安全的主要目标客户以政府和大型国企为主。现阶段,我国安全行业的下游客户主要为政府部门、电信、金融、能源、电力、石油等信息化程度高且对信息较敏感的行业。在投入来源中,政府领域的信息安全投入占比最大,接近三分之一,其次是电信(18.7%)和金融(17.9%)领域。

现阶段,国内安全行业的下游客户通常具有相当规模的资金实力,信息安全行业呈现了典型的客户导向特征。实际的业务开展过程中,一方面需要根据客户需求进行定制化开发或产品组合,一方面客户掌握了较高话语权,在合同权利保障、付款周期上有明显优势,也倒逼形成了数据安全行业集中度相对分散的局面。

二、如何把握数据安全市场的确定性增长?

未来5年内,中国的数据安全市场将以远高于全球平均的复合增长速度高速发展。

预计至2022年,中国数安市场的整体规模将达到889亿元,未来三年复合增速不低于20%(全球平均增速稳定在9%左右)。

1)总体背景:攻击事件频发+经济损失高企为安全行业发展浇筑肥沃土壤

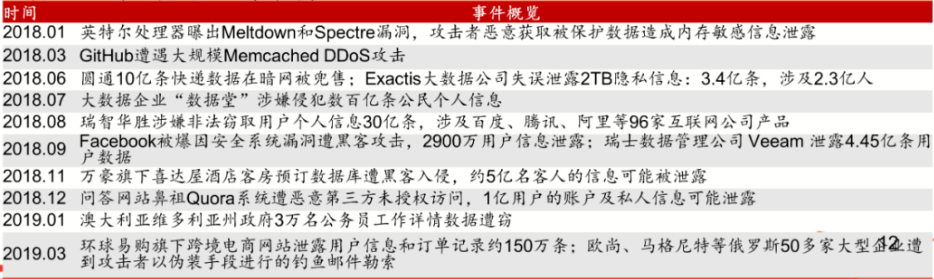

中国的大数据产业在早期野蛮生长的过程中涌现了大量灰色交易和安全漏洞,既影响了数亿底层用户的隐私安全,又暴露了大量与经济利益直接相关的安全隐患。近年来,《网络隐私保护法》、《网络安全法》、《数据安全法》密集出台和实施,亦为数据产业由粗放式发展向合规约束转型的代表。

中国因数据安全所致的经济损失位居全球第一。2019年,全球因网络安全犯罪导致的经济损失高达 1720 亿美元,过去5年的复合增速达 11%;其中,中国是遭受网络犯罪攻击最严重的国家,2019年度单年损失近700亿美元,过去 5年复合增长16%(高于全球平均水平5个pct)。相比之下,美国的损失却连续下降,由 2014年的380亿美元下降到2019年的 194亿美元。

2)驱动因素二:五年周期轮动与订单补偿性释放

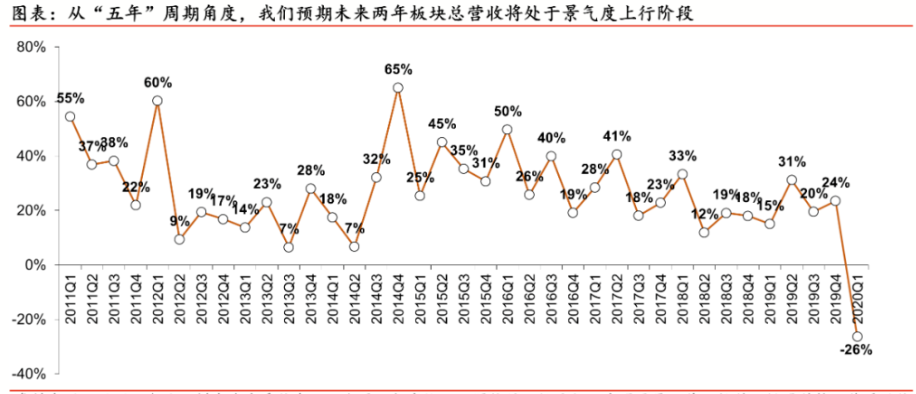

由于现阶段安全下游客户仍以政府和大型国企为主,采购一般有明显的“五年”周期性特征和年内季节性特征(集中在Q3-Q4),导致信息安全行业企业的业绩表现形成较强的轮动周期性。

根据相关上市公司的历史业绩验证,数据安全板块的实际景气度呈现了典型的周期性变化。以五年为一个周期单位的整体规划中,第1年(取例2011Q3-Q4、2016Q3-2017Q1)和最后1年(取例2014Q4-2015Q4)的营收复合增速呈“小高峰”态势,推测2020-2021年的行业景气度高企。

资料来源:WIND,样本为信息安全(WIND)收录的上市公司营收平均增速

鉴于“十三五”实施的特殊情况,以特殊行业为代表的党、政、军客户存在明显的预算挤压效应,按照周期轮动预计在2019Q4-2020Q4有明显的订单高峰;但由于新冠肺炎疫情的事件性催化,相关招投标工作停滞或延期,导致2020Q1的整体业绩出现偏离正常水平的负增长(-26%)。

进而,综合考虑五年周期轮动(2020-2021)叠加下半年疫情积压订单的补偿性释放,预计今、明两年数据安全行业将迎来超高景气度的上行阶段。

3)驱动因素三:以“等保2.0”为代表的合规驱动是数据安全放量的最主要逻辑

我国信息安全行业的特点是政府占据市场主导位置:

其一,政府和公共事业单位作为直接买单方,直接掌握行业的需求边际变化;

其二,以政府为代表的国有资本加速入驻数据安全行业,促进行业格局自“小而散”向“头部集中”转变;

其三,政府作为数据安全政策制定和实施主体,直接决定了市场整体需求,影响全行业的景气度。

2017-2019年,中国就《网络安全法》、《数据安全考核办法》、《等保2.0》、《数据安全法》、《网络安全产业规划》、《密码法》、《关键信息基础设施安全保护条例》等多项法律和行政规定征集意见并正式出台。叠加“护网”行动、安可联盟与信创产业的政策推动,相关政策正在推动数据安全行业“从无到有,从小到大,从散乱到集中”,以规范整个信息技术产业的底层秩序支撑。

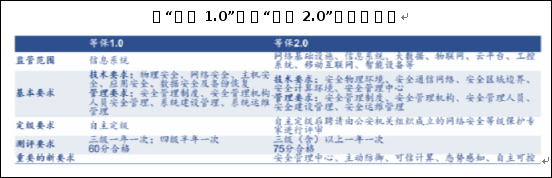

· “等保2.0”时代,意味着什么?

2019年12月1日起,我国公安部主管的《信息安全技术网络安全等级保护基本要求》(GB/TT22239-2019),暨“等保2.0”条例正式实施,对国家各级政府的各类系统进行定级,并明确了信息安全的监管范围和方式。

根据“等保2.0”对各级政府明确提出的新增安全管理中心的系统要求,以及新增的“态势感知”、“自主可控”能力建设要求,直接对应2021-2023年的市场空间不低于429亿元人民币,将极大地推动行业进入高速增长期。

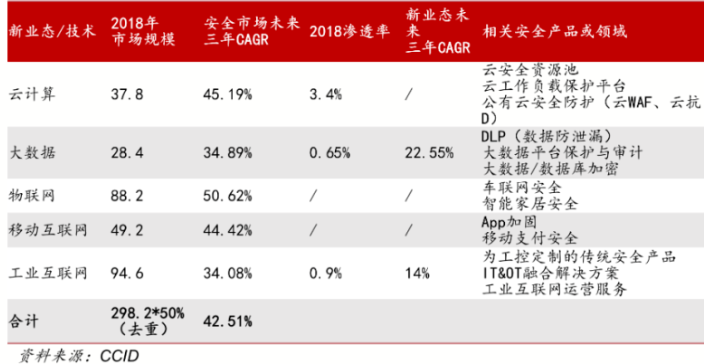

4)驱动因素四:新技术、新业态、新场景

以云计算、大数据、物联网、移动互联网、工业控制系统为代表的新一代信息技术正在提升渗透率,随之而来:

1)连接和云化导致新增安全隐患。新兴业态将原本受保护的系统重新暴露于安全隐患,如业务系统上云、工控系统联网等;

2)新技术、新场景、新业态的防护复杂度高、技术难度大,传统数据安全产品和技术亟需迭代革新,如云安全无法通过传统数据安全路径实现。

“等保2.0”中已将数据安全的监管范围由单一“信息系统”延展至“网络基础设施、信息系统、大数据、物联网、云平台、工控系统、移动互联网和智能设备等”多元化、全方位领域,从侧面印证了新兴技术迭代对于数据安全行业的整体性推动。

根据CCID对“云大物移工”五大新兴领域信息安全市场的梳理,未来三年的新增安全市场CAGR不低于42.51%,对应每年近150亿元新增市场规模。

三、竞争格局思考

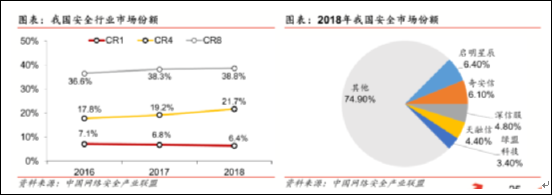

· 行业集中度低:CR5≈25%,远低于发达国家>70%,行业亟待洗牌和整合

中国数据安全市场呈现“高度分散”的特点。与全球成熟的网络信息安全市场相比(欧美发达国家的CR5>70%),我国安全产业的行业集中度明显偏低。行业集中度不高的主要原因包括:

1)细分领域多、产业结构复杂、产品线长:数据安全贯穿整个数据流动的完整链条,涉及几乎所有信息设备与软件,单个信息安全企业无法掌握全部信息安全技术,只能根据自身技术优势和渠道特点进行差异化定位,选择部分细分领域参与竞争。

2)生态体系严重匮乏,底层技术壁垒缺失:目前,我国的信息安全企业数量近万家,但尚未形成完备的生态体系。根据IDC,中国企业的产品通常还集中在某一个点或面上,还没有形成完备的产业链和生态体系;而往往作为底层设备的工控机、服务器都是“拿来主义”,数据安全厂商通过浇筑软件的形式提供产品和服务,造成产品大量同质化而底层技术壁垒缺失。

3)下游客户话语权强、集中度高:数据安全是典型的需求驱动型行业。下游客户以政府和大型国企为主,往往“功能要求为先、产品定制在后”,影响了行业的整体产品标准化和规模化。

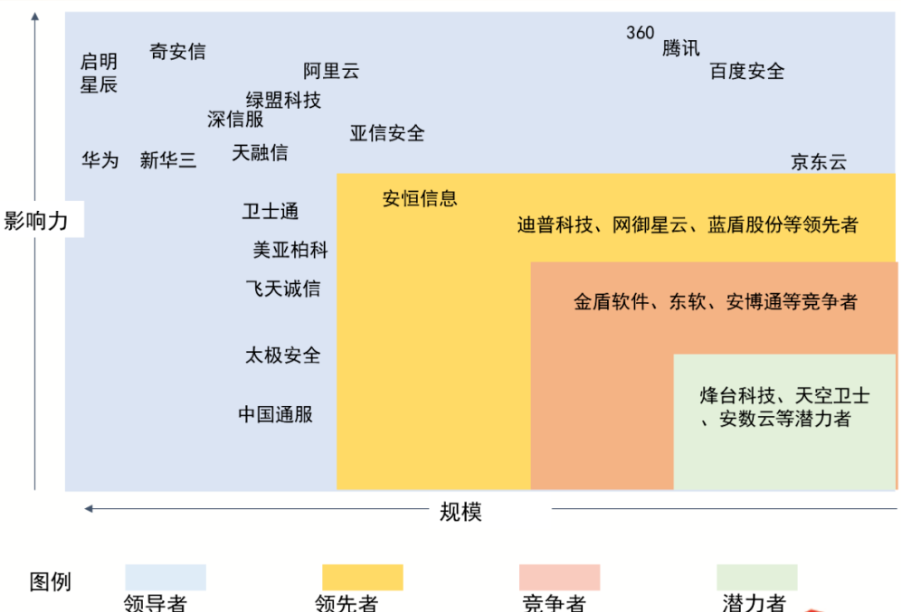

· 现有格局:基本形成“7+X”的“头部集中,长尾分散”竞争格局

数据安全以结果为导向产生了不同的细分行业,不同公司关注的市场细分不同,形成了多层次的厂商分类。美国信息安全厂商主要是分为四类:

1)信息技术寡头(苹果、谷歌、微软、亚马逊等基于各自领域内的影响力而形成的寡头企业);

2)具有规模化实力的安全产业巨头(以赛门铁克(Symantec)、迈克菲(McAfee)等能够多产品维度实现从流量到端解决方案的企业);

3)“小而美”的细分专业安全厂商(专注于某一个细分行业或产品线具有独特竞争优势的企业。

4)中小创企业。

事实上,中国信息安全厂商也主要可分为以上若干层次:

1)信息技术寡头,例如互联网厂商(BAT)、华为、华三等,均在不同维度跨界涉猎信息安全市场;

2)专业安全厂商,基本形成了7家有代表性的综合性上市公司,即启明星辰、绿盟科技、深信服、奇安信、天融信、安恒信息、亚信安全;

3)中小型创新企业。在不同的细分领域,均有大量中小企业进行竞争,形成了充分竞争的长尾分散市场。

· 竞争重构:多维度竞争下的头部集中趋势不可逆

国资加速入局推动龙头格局挤压:自2018年起,国有资本正在加速入局数据安全的头部企业:中国电科控股绿盟科技、国投智能入股美亚柏科、中国电子入股奇安信、广州国资入股蓝盾股份、四川国资入股东方网力,加速推动头部企业的龙头地位进一步巩固,逐渐拉开与长尾细分专业厂商的差距。同时,在党政军信息安全领域,相关龙头企业具有绝对统治力。

行业竞争趋于白热化,“龙头集中”趋势不可逆:2018年,以华为、华三、360等为代表的新进入的竞争者威胁明显,市场竞争进一步加剧。小公司逐渐丧失竞争优势,行业向龙头快速集中,综合技术、销售、渠道、产品等多方面生产要素持续向头部聚集,强者恒强是大概率事件。

· 谁是数据安全的未来之“秦”?

市场格局“挤压中求突破”,龙头导向愈发明显。一方面,云安全、工控安全、物联网安全的市场导向下,主要龙头公司均已实现提前布局;另一方面,由于传统安全市场以硬件销售为主,产品差别较小,价格战趋势明显。小公司逐渐丧失竞争优势,行业向龙头快速集中。

关注产品线长、可提供完整解决方案的全面型厂商。细分行业的专业民营企业或中小企业“分羹”概率降低,市场竞争处于劣势。综合性企业产业地位强势+高壁垒、地位牢固难以撼动。未来将重点受益于高级别防护+整体方案建设的产业趋势变革,具有长期成长逻辑。

优选掌握底层硬件和软件一体化的综合性企业。未来数据安全产业的竞争是产业链综合能力和生态体系的竞争。现阶段,作为底层设备的工控机、服务器大多都是“拿来主义”,数据安全厂商通过浇筑软件的形式提供产品和服务,造成产品大量同质化而底层技术壁垒缺失;在“价格战”背景下不易掌握竞争优势。故建议关注有底层信息技术能力和硬件支持的企业。

瞄准创新能力强、核心能力偏软的企业。中国数据安全市场结构畸形,必然经历由“硬件主导”向“软件引领”的转型期;针对云安全、工控安全、车联网安全等新兴应用领域,传统硬件产品无法适配需求,软件调节、软件定义、软件驱动成为趋势,且会成为后继全产业增长的核心引擎。

资料来源:安全牛

四、总 结

数据安全产业是全A市场在“内忧外患”大势之下业务基本面最具确定性的板块之一。安全板块四重驱动要素:合规政策驱动、技术驱动、事件驱动、周期性驱动,推动行业景气度显著提升。新冠肺炎疫情积压了信息安全行业的订单需求,预计在2020年下半年至2021年得到补偿性释放,核心上市公司业绩弹性加大,预计有望成为下一个平台性的板块机会。

信息安全产业大势:龙头集中、细分赛道聚焦、软件和服务引领。产业内形成一定规模的企业已基本完成资本化,且国有资本加速入局,推动了行业从“小而散”走向“大而全”,行业集中度提升在即。建议在市场的充分“挤压”格局中瞄准产品线长、综合性能力强、可提供完整解决方案的全面型厂商,关注创新动能充沛、核心能力偏软的龙头企业。

© Copyright (C) 2017 Supor Group All Rights Reserved. 浙ICP备19031463号-2浙公网安备33010802007924号 此网站版权归远桥资产所有

网站建设:翰臣科技